スポンサーリンク

生活用品大手のプロクター&ギャンブル(PG)が現地時間の1月23日に第2四半期決算を発表しました。(P&Gは6月決算です。)

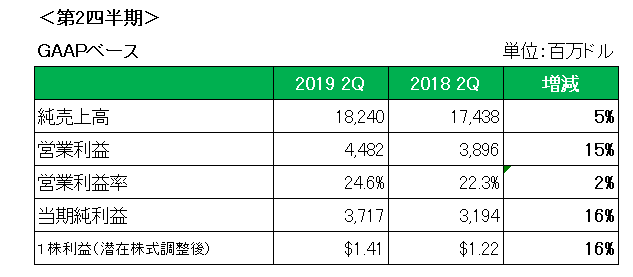

概要は以下のとおり。

まず売上高は前年同期比で5%の増収、為替の影響を除いた場合は6%の増収と第1四半期に引き続き好調でした。

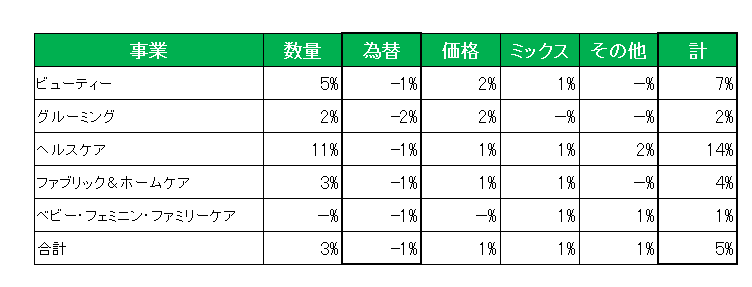

セグメント別に見た売上増減(%)の明細は以下のとおり。

歯磨き粉や、歯ブラシなどを扱うヘルスケア用品の販売が14%増と引き続き好調。

また売り上げ規模が最大のファブリック&ホームケア(洗剤・家庭用品)部門も4%増とまずまず。

そして以前は使い捨てカミソリの需要減などで苦戦が続いていたグルーミング部門も2%の増収を達成。

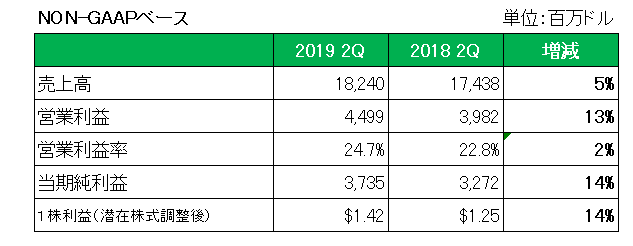

一方利益の方ですが、GAAPベースではなく、特殊要因(リストラ費用)を除いたNON-GAAPベースでも製造原価や販管費を抑えて利益率が改善、以下のとおり2ケタ増益を達成しています。

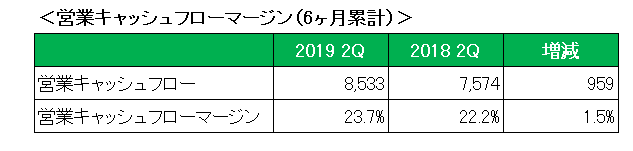

最後に営業キャッシュフローマージンですが、以下のとおり23.7%と相変わらず抜群の安定感を見せています。

ということで、インカムゲイン投資家としてはもちろんホールド。

2.4%という配当利回りではとても買い増しできないのが残念ではありますが、今期(4月発表予定)の増配には期待してよさそうです。

(投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

スポンサーリンク

スポンサーリンク