2020年はダウ購入を考え始めています。

但し、ダウ、と言ってもダウ平均のことではなく、個別銘柄のダウ(Dow Inc.)の方。

会社概要

ダウは、科学と技術を組み合わせてソリューションを開発している素材科学会社です。

そのポートフォリオは、6つのグローバルビジネスユニットで構成され、3つの事業セグメントに分類されています。

機能素材とコーティング、工業用中間体とインフラストラクチャ、そして包装と特殊プラスチックです。

同社の製品は、コーティング、ホームケア、パーソナルケア、耐久財、接着剤、シーラント、食品及び特殊包装など、さまざまな用途に使用されています。

さらに同社は8つの研究開発(R&D)センターを備えたグローバルな開発ネットワークを運営しています。

ダウは世界最大の化学会社であるダウ・デュポンを最終的に素材化学のダウ(DOW)、特殊化学のDuPont de Nemours(DD)、そして農業関連のCorteva(CTVA)の3社に分割した後、2019年3月に市場での取引が開始された銘柄。

実は当方今後はこの銘柄を購入候補とすることを考え始めています。

その理由はずばり消去法。

(ちなみに分割された他の2社を対象とはしない理由は配当利回りの低さにあります。)

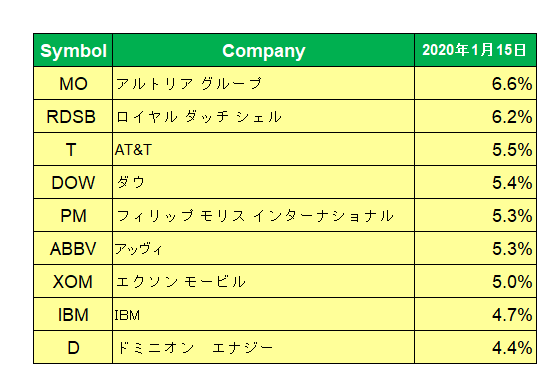

当方の銘柄選定は、「次は何を買おうかリスト」の中で配当利回りの高い上位10銘柄程度から選定しているわけですが、ここ最近は毎月同じ顔ぶれ。

例えば直近ではこんな感じ。

ここからすでに保有割合の高い銘柄とそのセクターを除くと残るのはダウとIBMしかありませんでした。

ただこれまでダウは上記のとおり誕生(分割)してから間もない、ということであえて避けて来た。

(新生)ダウとしての決算は2019年の第2四半期決算(4月~6月)が最初。

従って現時点では完全に同じ土俵で前期と比較したデータはありません。(参考値としてはありますが。)

さらに言えば、化学銘柄は景気敏感銘柄。

つまり業績が景気動向、そして原油価格に大きく影響を受ける、つまり左右される銘柄ということも購入をためらう一因となっていました。

しかしここに来て市場全体の好調さもあり、インカムゲイン投資家として他に選択肢がなくなってきた、つまり総じて配当利回りが下がって来た、というのが正直なところ。

ちなみに直近2四半期累計でのダウの営業キャッシュフローマージンを見ると約12%とそれほど悪い数字ではありません。

ただやはり気になるの配当。

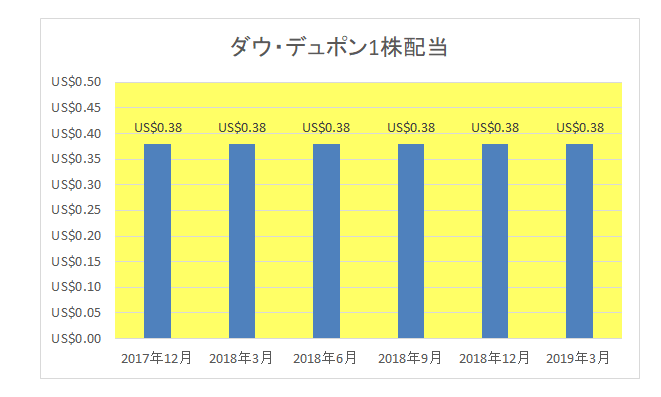

ダウ・デュポン時代の配当は以下のとおり1株当たり0.38ドルをキープと増配なし。

そしてダウになってからも状況は変わらず。

但し、現時点での配当利回りは5.5%と相変わらず5%を超えており魅力的。

ということで、”減配さえしなければ御の字”というスタンスで投資するのもありかな、と思い始めています。

ちょうど次回第4四半期決算の発表が1月30日に控えていますので、まずはその結果を確認することにします。

(投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村