たばこ銘柄のアルトリア グループ(MO)が現地時間の1月29日に2025年第4四半期決算を発表しました。

概要は以下のとおり。

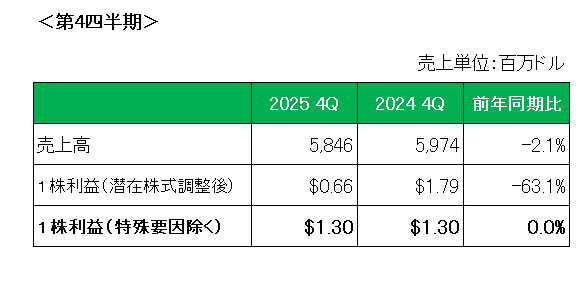

まず売上ですが、前年同期比で2.1%減収の5,846百万ドル。

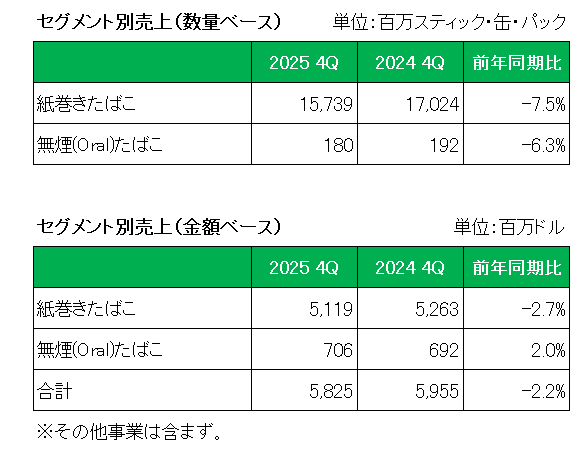

これをたばこ製品別で見ると、以下のとおりメイン事業の紙巻きたばこが主に業界全体の減少により数量ベースの大幅な減少(前年同期比7.5%減)を値上げでカバーしきれず、金額ベースでは2.7%の減収と第3四半期と同パターンとなったものの、無煙(Oral)たばこは数量ベースで6.3%減となったものの、値上げでカバーし金額ベースでは2.0%の増収となっています。

一方1株利益ですが、会計基準ベースでは前年同期の1.79ドルに対し0.66ドルと63.1%減となりましたが、これは主に電子たばこののれん及び無形資産の減損損失計上(特殊要因)によるものであり、特殊要因を除いた調整後1株利益は、前年同期と同額の1.30ドルとなっています。

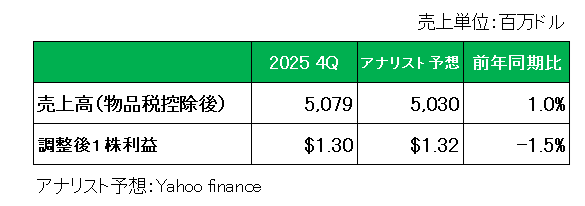

そしてアナリスト予想との比較ですが、以下のとおり売上(物品税控除後)は予想を上回ったものの、調整後1株利益は予想を下回っています。

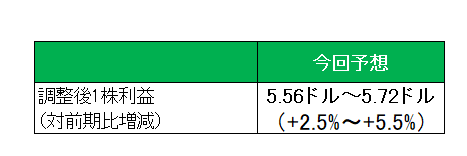

最後に注目の今期2026年通期利益見通し(調整後1株利益)ですが、タバコの輸出入の増加に伴う米国の税還付を活用することで、下半期の利益が押し上げられると予想、前期比2.5%~5.5%増の5.56ドルから5.72ドルとしています。(尚、アルトリアは以前は米国内での販売のみでしたが、韓国KT&G社との提携を利用し、たばこの輸出を行っています。)

以上、これまでこの銘柄は売上が減少する中でもしっかりと利益を上げて来たわけですが、第4四半期は調整後1株利益が前期とほぼ同額、そしてアナリスト予想を下回りやや厳しい結果に終わっています。

しかし終わって(通期で)みれば調整後1株利益は前期の5.19ドルから5.42ドルと4.4%増としっかり結果を出しているのがアルトリアのアルトリアたるゆえん。

またこの銘柄は2028年までの1株当たり配当金の年間成長率を1桁台半ばにすることを目標とする累進的な配当目標を設定しているわけですが、上記のとおり今期2026年は増益予想としていますので、目標を達成してくれるのでは?、つまり57年連続増配を達成するのでは?と楽観的に考えています。

尚、自社株買いについて、2025年は計画どおり10億ドルの購入を実施、また昨年10月29日には2026年12月31日までの期間で既存の10億ドルからら20億ドルに拡大することを決定しており、2026年も10億ドルの自社株買いを実施する予定です。

ということで、

実績△、対市場予想✕、通期見通し△=(でも)保有継続

です。

(いまだ紙巻きたばこに大きく依存する銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村