エネルギー大手のエクソン・モービル(XOM)が現地時間の1月30日に2025年第4四半期決算を発表しました。

エクソンと言えばすでに現地時間の1月7日にForm 8-Kを提出し、第4四半期の見通しを公表しており、調整後当期利益ベースで2025年第3四半期の81億ドルに対し、原油・ガス価格の悪化、時価評価の影響、精製マージンの変動等により、下限値でマイナス25億ドルの56億ドル、そして上限値でプラス15億ドルの96億ドルという数字を公表していました。

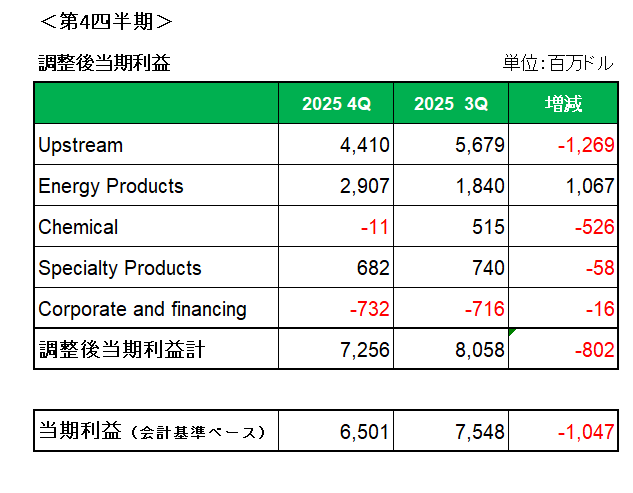

まずこちらがセグメント別の調整後当期利益を左から2025年第4四半期、第3四半期の順に並べたもの。

主力のUpstream(アップストリーム)事業は原油価格の下落、季節的な費用増加等により、第3四半期の56億7900万ドルに対し22%減の44億1000万ドルに終わっています。

Energy Products(エネルギー製品)事業は、精製マージンの増加、北米製油所の記録的な精製処理能力と生産量の増加等により+10億6700万ドル(+58%)の大幅増、一方Chemical(化学)事業は利益率の低下、季節的な支出の増加等により2019年第4四半期以来のマイナスとなる1100万ドルの赤字に転落、そしてSpecialty Products(特殊製品)事業は季節的な経費の増加等により8%減となっています。

結果合計では第3四半期の80億5800万ドルに対し、10%減益の72億5600万ドルを計上。

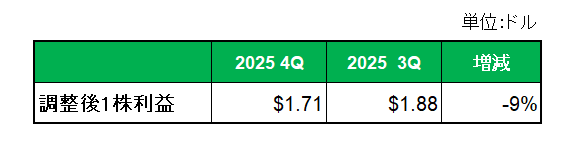

次に調整後1株利益は以下のとおり第3四半期の1.88ドルに対して1.71ドルと9%減となっています。

ただアナリスト予想との比較では以下のとおり売上、調整後1株利益ともに予想を上回りました。

(ちなみにエネルギー銘柄の場合将来の原油価格を予想することは極めて困難なため、アナリスト予想との比較をそれほど重要視する必要はないと考えています。)

以上、事前予想の調整後利益の中央値である76億ドルを下回る結果となりましたが、及第点と考えています。

その理由は以下のとおり。

・通期では業界をリードする288億ドルの利益と520億ドルの営業キャッシュフローを達成したこと。

また、

• 通期の1株利益は6.70ドル(特殊要因を除くと6.99ドル)となり、2019年以降業界をリードする年平均成長率21%を記録したこと。

さらに、

・業界をリードする年間株主還元372億ドルを達成したこと。

尚、予定どおり第4四半期累計で200億ドルの自社株買いを実施、そして市場環境が適切であれば、2026年も200億ドルの自社株買いを行う予定です。

現在43年もの長きにわたり増配を継続しているこの銘柄。

振り返ればこの銘柄は、新型コロナ感染拡大下で原油価格暴落により巨額の赤字に転落した2020年、配当を維持、決して減配はしなかった。

一方で巨額の利益を計上しても決して大幅な増配を実施しない。

つまり過去はともかくこの銘柄の現在の配当政策は”何より安定配当”、ということ。

そう考えると合点がいく。

ちなみに当方の場合購入金額ベースでの配当利回りは7.2%。

増配を続けてくれるだけで十分、としなければバチが当たります。

ということで、調整後利益<事前見通しの中央値 でも保有継続

です。

(景気後退による原油、天然ガス価格の下落の影響をモロに受ける銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村