今月1月の配当金からの投資資金は円換算で約20万円となっており、予定どおりデリバティブ市場を運営するCMEグループ(CME)の買い増しを行いました。

CMEグループ(CME Group Inc)はデリバティブ市場を提供する会社である。

【事業内容】

顧客が先物、オプション、現金及びオーバー・ザ・カウンター(OTC)市場を取引し、ポートフォリオを最適化し、データ分析を行うことを可能にする。

取引所では、金利、株式指数、外国為替(FX)、エネルギー、農産物、金属に基づいて、すべての主要な資産クラスで幅広いグローバルベンチマーク商品を提供する。

CME グローベックスプラットフォームを介した先物や先物オプション取引、ブローカーテックを介した債券取引、EBSプラットフォームでのFX取引を提供する。

中央清算機関であるCME Clearingを運営する。

製品は、金利に敏感な商品、農業、エネルギー、金属商品の価格の変化に関連するリスクに対するヘッジ、投機、資産配分の手段を提供する。

先物契約、OTCデリバティブに関する多様な取引所取引先物、オプションの清算及び決済サービスを提供する。(SBI証券より)

CME買い増しの理由ですが、上記のとおりデリバティブ市場の運営という他社が容易に参入できないビジネスを行っておりいわば寡占的地位にあることが強みとなっている点が大きい。

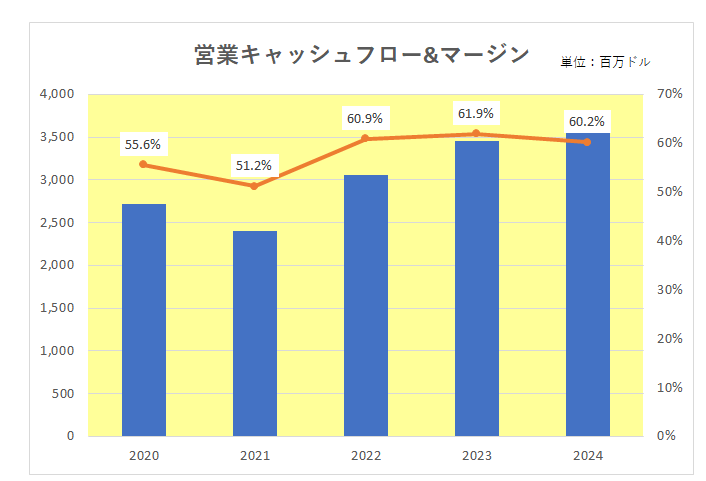

つまりバフェットがいう所の”経済的な堀(企業が持続的に高い利益率を維持し、競合他社からの脅威を跳ね返す力。)がある”銘柄であり、真の稼ぐ力を表す営業キャッシュフローマージンは以下のとおり2022年以降60%超えという驚異的な数字となっている。

そして株主還元にも積極的であり、直近2年は増配率を落としてはいるもののその増配率は高い。

2024.png)

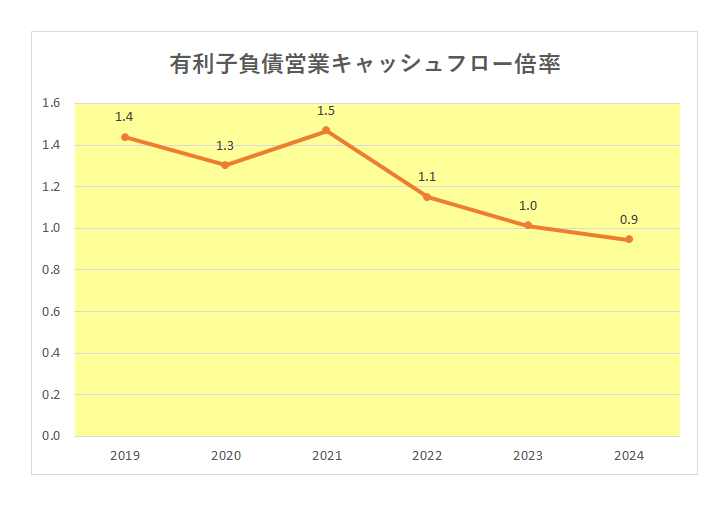

しかも財務も安定している。

こちらは有利子負債営業キャッシュフロー倍率の推移となりますが、御覧のとおり右肩下がりのトレンドとなっており、直近2024年ではなんと0.9倍と1倍割れ。極めて安定している状況となっています。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

つまり安心して保有できる銘柄と言えます。

尚、購入時点でのSBI証券や楽天証券における配当利回りは1.7%と1%台となっていましたが、以前から書いているとおりこれは特別配当を除いたいわゆる普通配当のみの数字である点は注意が必要です。

この銘柄の特徴は2012年初頭に年間変動配当制を採用し、四半期配当とは別に業績に応じ年一回年間変動配当(annual variable dividend-いわゆる特別配当)を出していること。

ちなみに前年度の特別配当分を加味すれば3.6%と3%を超えている。

この銘柄は毎期当たり前のように特別配当を出していますので、特別配当を含む配当利回りでみるのが現実的かと。

当方の場合今回の購入分を合わせるとこの銘柄が株式資産全体に占める割合は5%程度となりますが、この銘柄が持ついわゆる経済的な堀(企業が持続的に高い利益率を維持し、競合他社からの脅威を跳ね返す力。)を考えれば、リスク分散の観点からも大きな問題があるわけではないと思っています。

何はともあれ2月発表予定の特別配当、さらには増配タイミングでの普通配当のお知らせを非常に楽しみにしているところです。

(どんなに優良銘柄であっても割高での購入にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村