当方が勤務する会社には確定拠出年金制度があり、(というか正確には入社時にはそのような制度はなく、途中から新たに制度が導入されたのですが)投資商品については、制度導入当初は元本保証商品をメインに複数の商品に分散投資していました。

しかし、制度導入から数年が過ぎ2008年から米国株投資に目覚めると、

「確定拠出年金のような長期投資の場合、そのリターンの高さから株式投資、それも米国株に投資すべきでは?」

との思いが非常に強くなりました。

しかし残念ながら例えばVTIのような投資商品が用意されていなかった。

VTIとはバンガード社が提供しているETF(上場投資信託)のこと。

VTIは「CRSP USトータル・?マーケット・インデックス」に連動するように運用されており、米国市場のほぼ全体に投資するETFとなっている。

そこで投資商品の中で最も近い商品である「MSCIコクサイ・インデックス」に連動する投資信託への投資を決めた。

MSCIコクサイ・インデックスとは

日本を除く先進国の株価動向を示す代表的なインデックス。

日本を除く先進国22ヵ国に上場する大・中型株約1300銘柄を構成銘柄の対象としており、時価総額でみて市場の約85%をカバーしている。

全体の6割以上を米国銘柄が占めている。

それも全額。

つまり定期預金や債券等の元本保証商品には一切投資しなかった。

しかもその後年齢を重ねても商品の入れ替えは一切行わなかった。

しかしこの商品に全額投資したタイミングが(ある意味史上)最悪だった。

なんとリーマンショック発生の年。

もちろん発生前、、、

この結果2009年3月末時点の資産はなんとなんとマイナス47%の含み損状態となってしまった。

(つまり実質資産半減ということ。(脂汗))

ちなみに元本保証中心に運用していた前年は約9%の含み益となっていました。

って書くと、

「ほーら、言わんこっちゃない。あなた投資のセオリー知らないの?」

という声がどこからか聞こえてきそう。

そのセオリーとは、

・リスクを低減するために決して一つのカゴに多くの卵を盛ってはいけません。分散投資しましょう。

・元本保証商品である定期預金や国債、そしてリスク商品である株式等にバランスよく投資しましょう。

・できれば投資対象地域も分散しましょう。

・年齢を重ねるにつれリスクの高い商品からリスクの低い商品へと投資割合を変更していきましょう。

と言った内容であり、このようなアドバイスが確定拠出年金のサービス提供会社からもなされていました。

しかし当方、めげることなく元本保証商品への変更などすることなく、毎月の掛け金を全額「MSCIコクサイ・インデックス」に連動する投資信託への投資をその後13年間に渡り愚直に続けました。

そして今回、ついにある決断を下した。

それが、

全額定期預金への変更。

つまり「MSCIコクサイ・インデックス」に連動する投資信託の全額売却。

つまりここに来て元本保証商品に100%投資することにした。

その理由は、設定していた目標資産額に達したから。

ちなみに運用利回りは6.9%。

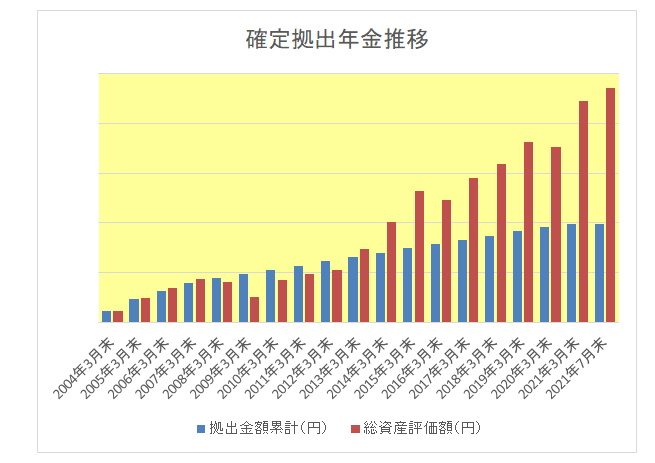

過去の拠出額と評価額の推移は以下のとおり。(※前述の2009年3月末のグラフにも注目下さい。)

総拠出額の2.4倍にまで退職金の額を増やすことができた。

(※とは言っても当方が勤務する会社の場合、拠出総額が少ないため2.4倍でやっと一般公務員の平均退職金程度ですが、、、)

むろん当方の投資法が常識から逸脱した投資法であり、決して他人に勧められるものではない。

但し、

長期投資において株式への投資が他の投資商品よりも総じて高いリターンを得られる。

というセオリーの一例にはなった。

これだけは確かです。

商品別のリターンの比較については、たぱぞうさんのこちらの本の88ページが大変参考になります。

(確定拠出年金の全額リスク商品への投資にあたってはくれぐれも自己責任でお願いいたします。)

リーマンショックの少し前や直後に始めた人が一番リターンがいいですかね?高値を更新しているからみんなプラスリターンですが。

うちは旦那さんに言って聞かせて同じくMSCIコクサイを買わせてwいます。あ、でもセオリーでMSCI振興国とTOPICSも。6:1:3の割合。

途中、振興国止めようとか日本株要らないか…とか迷いつつ(私が)、この割合で続けています。変更するのも面倒くさい(夫が)し。

受け取り時の税金の事を理解しないとです(まずは私が)。

みずほさん

こんにちは。

確定拠出年金の場合は毎月積み立ての継続ですから、必ずしもリーマン前が良いとは言えないと思います。

記事にも書きましたが、もし投資商品にVTIがあったらそちらに100%投資していたと思います。

(要はアメリカという国の将来性に賭けるという事)

もちろん結果は神のみぞ知るですが、、、

旦那さんの年金資産がリタイア時大幅に増加して、税金で悩むようになっていると良いですね。(笑)