今回はこの時期恒例のたばこ銘柄の比較を行ってみたいと思います。

取り上げたのは以前同様以下米英3銘柄。

・ブリティッシュ アメリカン タバコ(BTI)

・アルトリア グループ(MO)

・フィリップ モリス インターナショナル(PM)

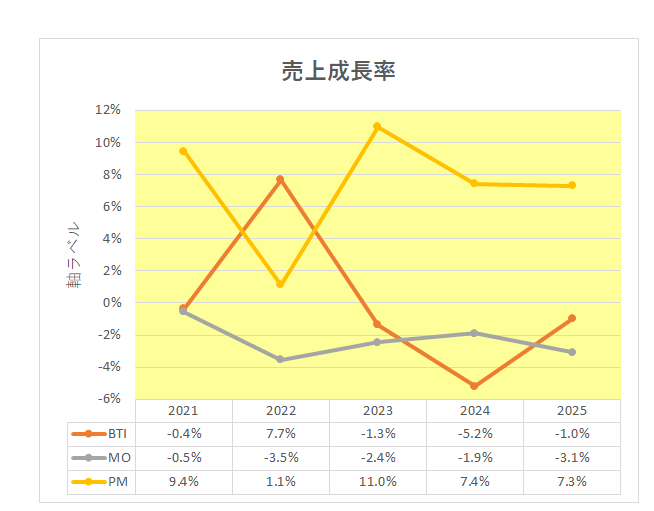

まずは売上。

こちらは直近5年間の売上成長率の推移となりますが、2021年以降増収を続けているフィリップ モリス(PM)の好調さが目につきます。これは紙巻きたばこがメインの同年以降減収となっているアルトリア(MO)や2022年以外減収となっているブリティッシュ アメリカン タバコ(BTI)とは対照的であり、紙巻きたばこに代わり加熱式たばこを含む無煙たばこが売上の約4割を占めるまでに成長しているフィリップ モリス(PM)との違いがよく表れていると言えます。

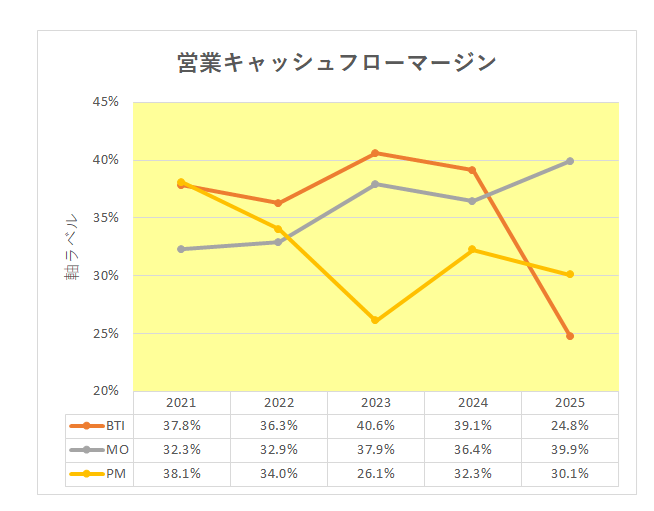

続いて稼ぐ力。

但し比較すべきは通常の営業利益率ではなく、本来の稼ぐ力を表すお化粧のきかない営業キャッシュフローマージン。

営業キャッシュフローマージンとは

企業がどれほど効率的にキャッシュを稼いだかを示す指標であり、営業活動の結果として売上がどのくらいの営業キャッシュフローを生み出したかを表している。

計算式は、営業キャッシュフロー÷売上高で表される。

PL(損益計算書)上の利益はお化粧が可能だが、営業キャッシュフローは資金の入出金であり、会計基準・会計方針等の影響を受けないいわばごまかしのきかない数字である。

それがこちら。

ご覧のとおりブリティッシュ アメリカン タバコ(BTI)が2024年まで毎期35%以上となっていましたが、直近2025年は24.8%と急激に悪化しているのが目につきます。

その理由は カナダにおける未解決のたばこ訴訟に関する負債引当(の減少)が影響していると考えられますが、たばこ銘柄に訴訟はつきものとは言えある意特殊要因として見るべきかもしれません。

一方アルトリア(MO)は右肩上がりとなっており2023年以降は35%を超えている状況。そしてフィリップ モリス(PM)は直近2年は30%を超えているもののアルトリア(MO)に水をあけられている状況となっています。

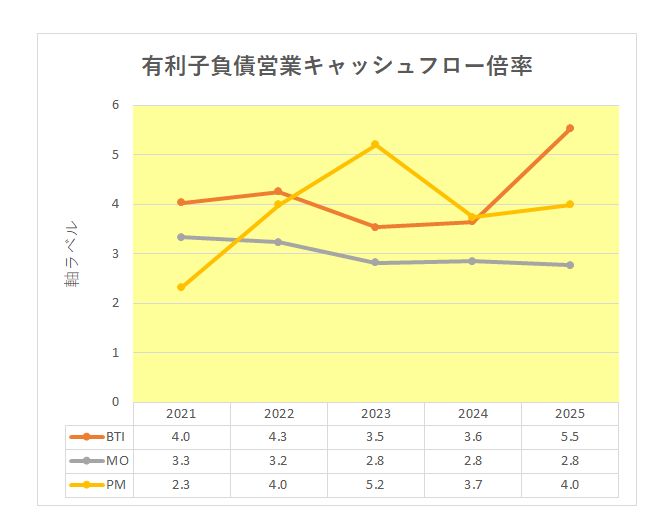

そして財務面。

具体的には財務の安定度合いの比較。

使用したのは有利子負債営業キャッシュフロー倍率。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているわけですが、こちらはアルトリア(MO)の低位安定が際立っています。

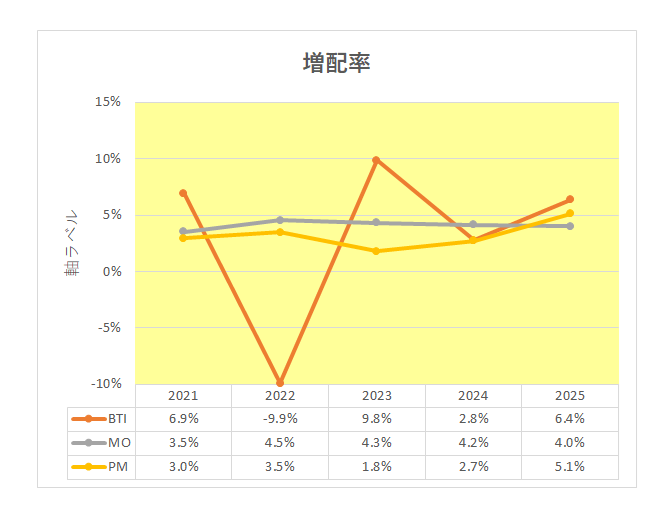

最後に増配率。

御覧のとおり2021年には6.9%の増配から一転、翌年には9.9%の減配とブリティッシュ アメリカン タバコ(BTI)の不安定さが際立っていますが、実はこれにはわけがありまして。

ホルダーの方ならおわかりのとおりこの英国銘柄の配当のベースはポンド。

しかし日本の投資家はADR銘柄として米国市場で購入しており、配当はドルで支払われる。

つまりポンド⇒ドルの為替の影響を受けることになる。

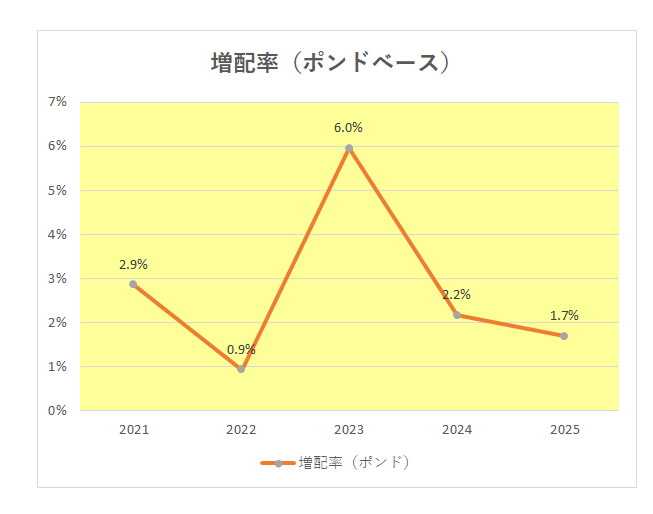

ちなみに以下は本来のポンドベースでの増配率の推移となりますが、ポンドベースでは毎期増配を続けており、例えば2024年の2.2%増配から2025年は1.7%と増配率が落ちていますが、為替(ドル安)の影響によってドルベースでは2.8%から6.4%に増加している。

このリスク(ご存じのとおりリスクはプラスとマイナス両方ある)は投資家としておさえておく必要があると考えています。

以上ざっと見てきましたが、成長性・将来性の観点から見れば加熱式たばこ等が伸びているフィリップ モリス(PM)への投資に合理性があるように思えますが、現状稼ぐ力や財務の安定性は逆に紙巻きたばこの割合が高いアルトリア(MO)に軍配が上がっており、そう単純ではないところが株式投資の面白いところ、というか奥深いところ。

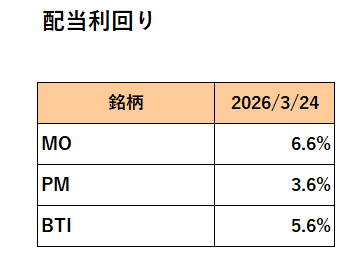

そして以下のとおり将来(成長)性からアルトリア(MO)とブリティッシュ アメリカン タバコ(BTI)の配当利回りが高い、つまり不人気のわけですが、たばこ業界は新規参入の可能性が極めて低い寡占的業種であり、”将来性がない=危険”とは必ずしも言い切れない。

いずれにしても、特に当方のようなすでにリタイアし配当収入を生活の糧としている投資家にとって、たばこ銘柄は定期預金的銘柄としての保有価値は十分あると考えています。

(株価上昇には全く期待できないセクターへの投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村