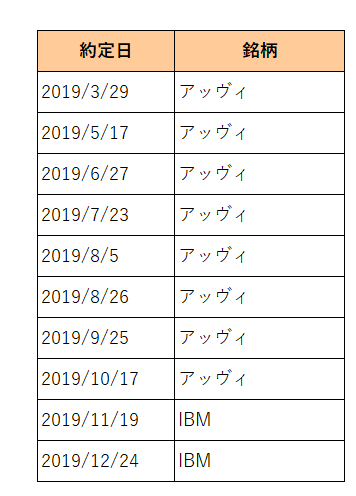

今回の12月の追加購入ですが、予定どおりIBMを購入しました。

振り返れば今年は3月以降ひたすらアッヴィ(ABBV)を購入、その後11月にIBMの購入に踏み切り、連続でこの銘柄を購入したことになります。

今回の購入ですが、悩むことなく機械的に購入することができました。

つまり自ら作成したリストに基づき優良配当銘柄を配当利回り順にソートし、そこからセク

ターを含め保有割合の高い銘柄等を除外。

その結果残ったのがIBMということになります。

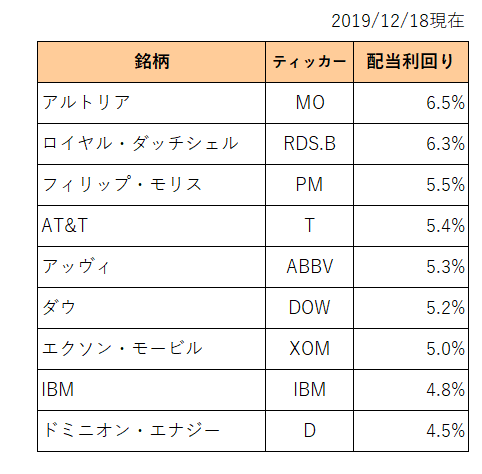

その保有割合ですが、今回の購入分を含めてもいまだ2%にすら達していません。

当方の場合IBMの他にIT銘柄は一切保有していませんから、まだまだ買い増し余地があると言えます。

当たり前の話ですが、配当利回り優先でスクリーニングすると通常IT銘柄は対象となりません。

なぜなら、IT企業は成長を前提としているから。

つまり生み出した利益はそのままさらなる成長への原資として投資に優先的に使用されるから。

しかしIBMはそうではない。

株主還元にも力を注いている。

(だから成長できない、という話もありますが、、、)

つまりこの銘柄はIT銘柄というよりはもはやディフェンシブ銘柄なのではないか?

そんな風にさえ思っています。

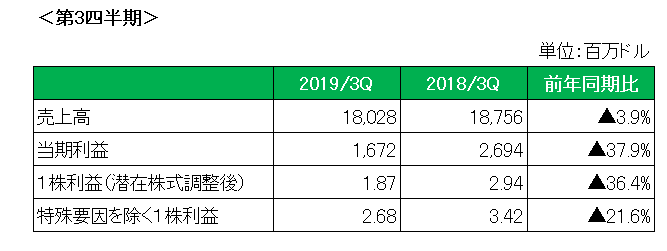

そのIBMですが、前回10月16日発表の第3四半期決算が買収したオープンソースソフトウェア企業のレッド・ハットの業績が連結(合算)された最初の決算でした。

ただ結果はクラウドの売上は前年同期比で11%増となったものの、以下のとおり買収効果が感じられない残念なものに終わっています。

但し、今期の通期予想(1株利益)は、

会計基準(GAAP)ベースで10.58ドル。

特殊要因を除いたNON-GAAPベースでは12.80ドル。

と前回予想を変更せず。

そして巨額買収(340億ドル)で膨れ上がった有利負債残高は663億ドルと第2四半期から67億ドルの減少。

とネガティブな内容ばかりではありませんでした。

ということで今後も配当利回りをにらみながら、

やけどしない程度に(※これ重要)、この銘柄の追加購入を進めていきたいと考えています。

(投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村