現在新規投資を凍結している当方ですが、銘柄研究は決して凍結していません。

来年の来る日に備え、準備に余念がありません。

そんな中購入候補して浮上したのがシンタス(CTAS)。

この銘柄は制服等のレンタルサービスを提供する会社ですが、当方がその昔米国で駐在していた会社でもシンタスから制服等をレンタルしておりまして、

「そう言えば会社の前によくトラックが止まっていたな~。」などと懐かしく思い出しています。

【事業内容】

同社はレンタル、販売を通じて企業アイデンティティ制服を提供し、玄関マット、トイレ清掃サービスおよび消耗品、カーペットおよびタイルクリーニングサービス、応急処置および安全サービス、防火製品およびサービスなどのビジネス関連サービスも提供する。

同社のセグメントは制服レンタルと施設サービス、救急医療と安全サービスを含む。

制服レンタルと施設サービスセグメントは難燃性衣類、マット、モップ、ショップタオル、その他の付属品を含む制服やその他の衣服のレンタルやサービスを提供する。

救急医療と安全サービスセグメントは応急処置、安全製品及びサービスを提供する。

その他には、レンタル加工工場、賃貸支店、応急処置施設、防火設備、直営営業所、流通センター、製造施設を含む。

(SBI証券より)

まず直近の売上ですが、以下のとおりここのところ成長率こそ落ちているものの増収を続けています。(シンタスの決算期は5月末)

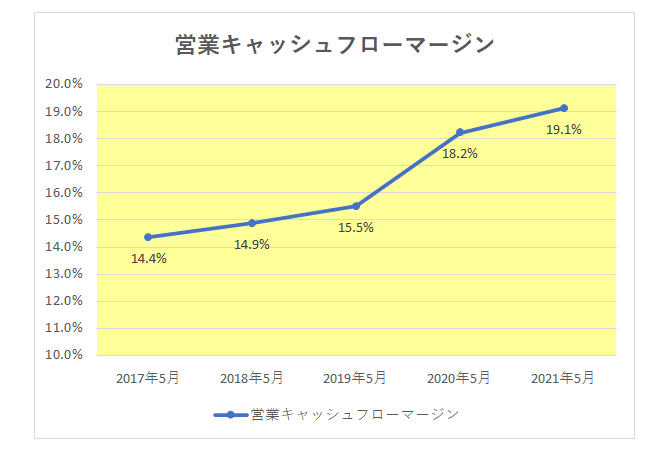

続いて真の稼ぐ力を表す営業キャッシュフローマージンはきれいに右肩上がり。

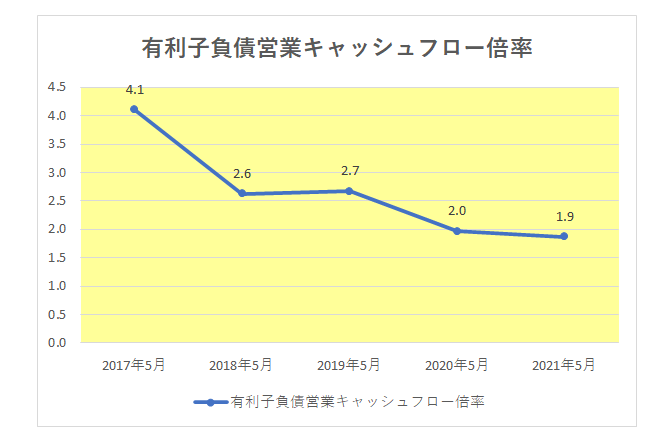

また財務面では、以下のとおり有利子負債営業キャッシュフロー倍率は右肩下がりとなっており、改善を続けている状況が見て取れます。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

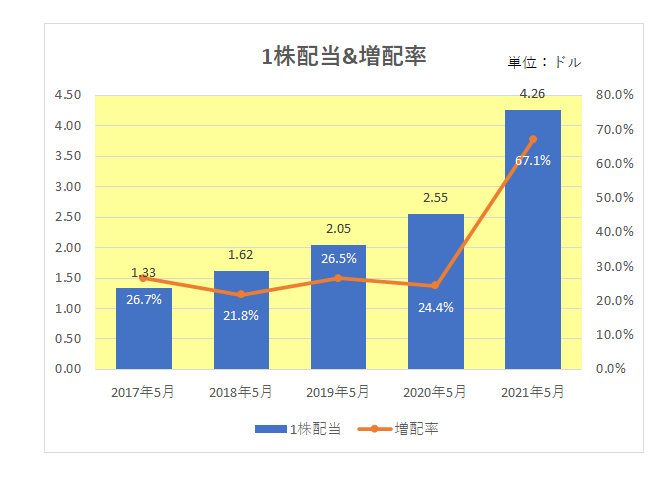

そして注目の増配率ですが、現在まで38年連続増配を続けているばかりか、その増配率はある意味驚異的と言えます。

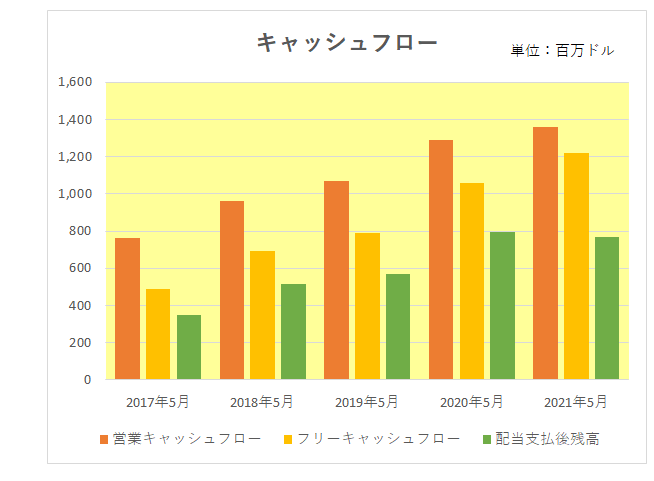

しかもその増配は決して無理をしたものではないことは、以下のフリーキャッシュフロー(黄色)から配当支払を差し引いた残高(黄緑参照)に十分余裕があることを見てもわかります。

但し直近2021年5月期の67.1%増配に関しては、2020年までの年1回の配当支払を四半期ごとに変更したことから、2020年12月に初めての四半期配当を支払った分と3月分が加味されており、額面どおりの増配率ではないことに注意する必要があります。

以上見てきましたが、インカムゲイン投資家にはうってつけの銘柄ではあるものの、やはり投資家が放っておくはずもなく現在の配当利回りはわずか0.9%。

ただ現在は目先の配当利回りを優先することを止めており、個人的に十分投資対象になると考えています。

(旧態依然としたビジネスを手掛ける銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村