今月は本田技研工業(7267)の買い増しを行ったわけですが、現在の株価水準が続くようであればしばらくはこの銘柄の買い増しを実施するつもりです。

とは言え、投資家として常にアンテナは張り巡らしておかねばならないわけで、将来の購入候補の研究に余念がありません。

そこで今回は日米対決ということで、タイトルのとおり建設機械の世界NO.1、2に君臨するキャタピラー(CAT)と小松製作所(コマツ – 6301)を比較することにしました。

6301 コマツ

【特色】建設機械で世界2位。アジアでも幅広く展開。IT活用強み。基幹部品は日本、組み立て現地化

【連結事業】建設機械・車両93(16)、リテールファイナンス2(23)、産業機械他5(5)【海外】89 <24・3>

【一歩後退】主力の建設機械・車両は北米中心に値上げ進展。インドネシア除き鉱山機械も好調。だが仕入れ部素材の高騰やロシアでの在庫・設備評価損等響く。営業益後退。1ドル140円前提の会社計画は慎重。

【CIS】ロシアに代わり天然資源豊富な中央アジア開拓。カザフスタンの拠点を軸に販売・サービス強化。9月末まで3300万株、1000億円上限に自己株買い。

【業種】 建設農業機械・産業車両 時価総額順位 1/50社(会社四季報より)

キャタピラー(CAT)

2023年に671億ドルの売上および収益を記録したCaterpillar社は、建設および鉱業用機器、オフロード用ディーゼルおよび天然ガスエンジン、産業用ガスタービン、ディーゼル電気機関車などの製造において、世界をリードする企業です。

Caterpillar社は、ほぼ100年にわたって、より良く、より持続可能な世界を構築するお客様を支援してきました。

また、低炭素の未来にコミットし、その実現のために貢献しています。

グローバルディーラネットワークによりサポートされたCaterpillar社の革新的な製品およびサービスは、お客様の成功を支援する卓越した価値を提供します。

Caterpillar社はどの大陸においても営業を行っており、主に建設産業、資源産業、エネルギー/輸送の3つの主要セグメントで事業を展開し、金融商品セグメントでは金融および関連サービスを提供しています。

(Caterpillarホームページより)

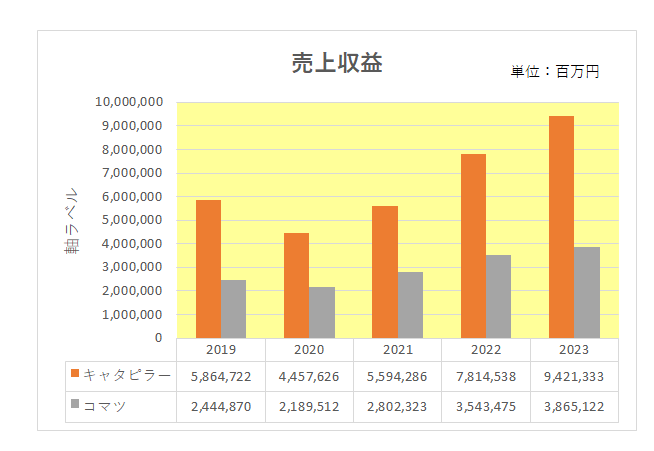

まずは売上から。

以下は直近5年間の売上の推移グラフですが、比較のためキャタピラーについては簡便的にそれぞれの年のドル円の平均レートを使用し円換算しています。

(尚、キャタピラーは12月決算なのに対しコマツは3月決算となっていますが、例えば2023年はコマツにおいては2024年3月期の数字となっています。)

これを見ると例えば直近2023年においてキャタピラーの約9.4兆円に対しコマツは約3.9兆円等、キャタピラーがコマツの2倍を超える売上となっているわけで、トップ2とは言え大きな差があることがわかります。

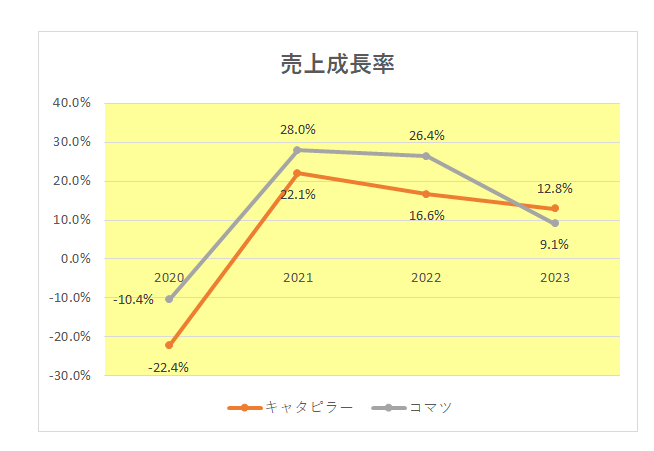

また成長率は以下のとおりとなっており、2020年の新型コロナによる減収以後はそれぞれ増収を続けており、同一業種とは言え同じようなグラフ推移となっている状況が見て取れます。

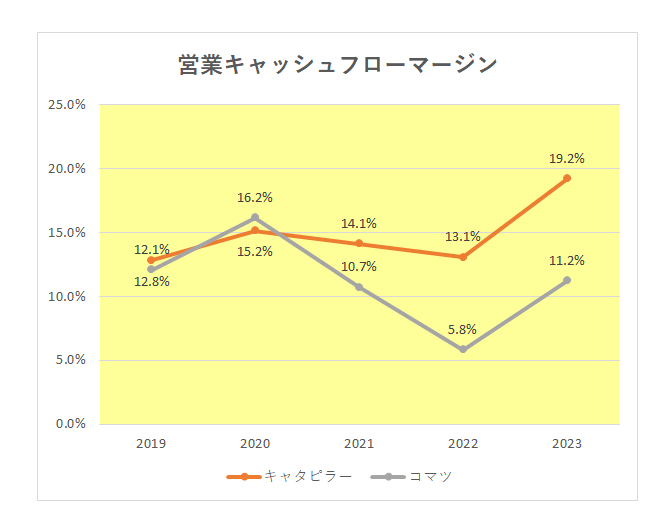

続いては稼ぐ力。

但し比較すべきは通常の営業利益率ではなく、本来の稼ぐ力を表すお化粧のきかない営業キャッシュフローマージン。

営業キャッシュフローマージンとは

企業がどれほど効率的にキャッシュを稼いだかを示す指標であり、営業活動の結果として売上がどのくらいの営業キャッシュフローを生み出したかを表している。

計算式は、営業キャッシュフロー÷売上高で表される。

PL(損益計算書)上の利益はお化粧が可能だが、営業キャッシュフローは資金の入出金であり、会計基準・会計方針等の影響を受けないいわばごまかしのきかない数字である。

それがこちら。

こちらは直近5年間の営業キャッシュフローマージンとなりますが、2021年以降はキャタピラーの圧勝と言ってよいでしょう。

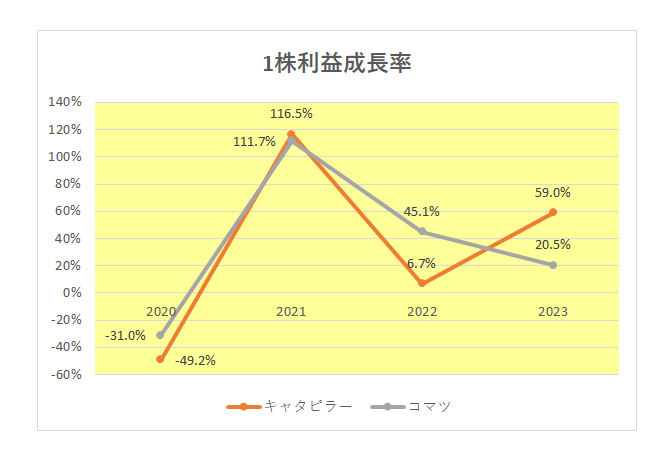

次に1株利益成長率。

新型コロナ感染拡大により2020年は両社ともに大幅な減益となりましたが、その後はそれぞれ増益を続けています。

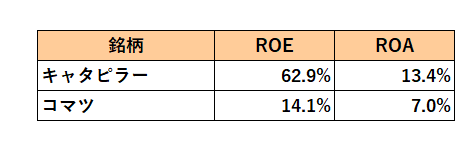

さらにROE(自己資本利益率)とROA(総資本利益率)。

こちらはキャタピラーが多額の自社株買いを続けてきたこともあり(2023年末でなんとその残高は36,339百万ドル)、キャタピラーの圧勝。

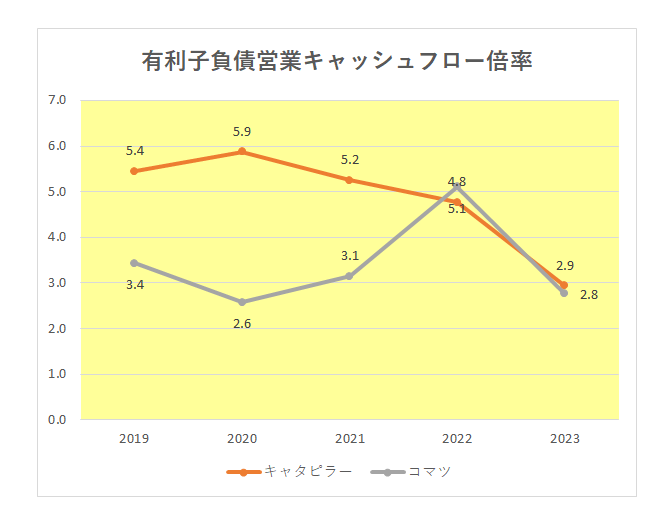

続いては財務面。

具体的には財務の安定度合いの比較。

使用したのは有利子負債営業キャッシュフロー倍率。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているわけですが、2021年まではコマツの圧勝でしたが、直近2年では両社の数字は拮抗しています。

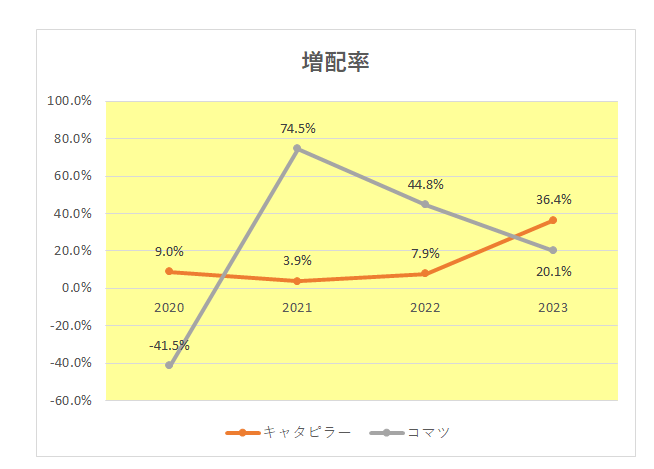

そして最後に増配率。

こちらで注目すべきは2020年。

上記1株利益成長率が示すとおり、コロナ下で両社ともに大幅な減益となったわけですが、コマツが大幅な減配(1株当たり94円⇒55円)を実施したのに対し、なんとキャタピラーは増配(1株当たり3.78ドル⇒4.12ドル)を継続した。

というか、キャタピラーは現在まで30年連続増配を継続中。

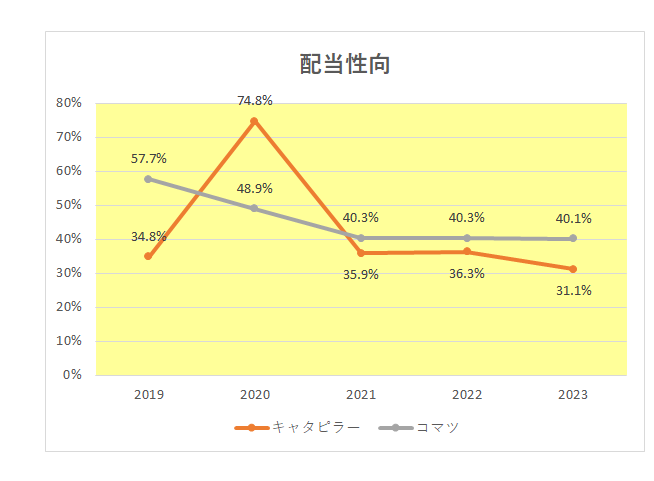

ちなみに以下は配当性向の推移ですが、通常30%台だったキャタピラーの配当性向が2020年だけは70%を超えていた。

つまり厳しい状況の中でも株主還元を優先し増配したことがわかる。

以上ざっと見てきましたが、稼ぐ力やROE、ROAで圧勝していること、そしてコロナ下でも決して減配しなかったことを考えるとやはりキャタピラーに軍配を上げざるを得ない。

但し、いざ投資となるとことはそう単純ではない。

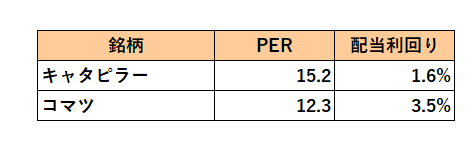

その理由がこちら。

こちらは両社の直近のPERと配当利回りの数字ですが、割安ということで言えばコマツに軍配が上がる。

特にインカムゲイン投資家、特に投資年数を長く取れない当方のようなシニア投資家としては配当利回りの大きな差は決して無視できないレベル。

ということで、長期投資ならキャタピラーですが、当方の場合は減配リスクを頭に入れた中でコマツ、という結論に達しましたが、どちらも優良銘柄に変わりはないわけでもちろん両方買いもアリです。

(ライバル両方への優柔不断的投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

naobito様

2019年のほぼ同じ時期に、キャタピラーとコマツを購入しました。懐かしいです。

翌年のコマツ減配を嫌って損切り、キャタピラーに全振りしました。

結果は株価が一時3倍くらいに。

購入金額ベースで配当利回りは4%くらいと思います。

収益力抜群の増配株への長期投資の威力を実感しました。

うっかり小平次さん

こんばんは。

両方の保有経験があるのですね。

そしてキャタピラーの保有を継続し配当(増配)と株価上昇をエンジョイしている。

素晴らしいです。

naobito様

増配と株価上昇の両方を味わえました。

よくよく確認したら、株価は3倍まではいってないですね(^^;;) すみません。

それでも5年で2倍くらいですから、十分すぎます(^^)

うっかり小平次さん

おはようございます。

過去10年のトータルリターンでも市場平均(VOO)とほぼ肩を並べるレベルですので配当銘柄として十分ではないでしょうか。

https://naobito.net/naobitolist-aristocrat-20240630/

naobito様

減配が無かったら、今でもコマツは保有していると思います。

当時減配しなかった日本株は今も保有していますから。

コマツは配当が魅力ですし、株価もしっかり成長していますかね。

おはようございます。

あらためてキャタピラーの業績、バリエーション、株価推移など数字を見てみましたが、キャタピラーの数字から過去の世界の景気循環が何となく辿れる面白い企業ダナァと。

数年ごとに春夏秋冬。赤字にもなるし景気回復とともに業績も吹き上がるが、また大きく減益。そんな繰り返し。

でも株価は右肩上がりというのが、高収益と高株主還元による高バリエーションの維持という事なのでしょう。

ROEは凄まじい高さですね。が、ROEだけでなくキチンとROAも高いので見せかけではない底力、真のパワーも感じます。

唯一気になるのがPBRの異常な高さ。

ケチのつけようのない高収益企業につけると市タラこれくらいでしょうか。EPSはこの業界が上下に大きくブレるのでEPSが激減した時のバリエーションはグレアムのmix係数でみると何百倍、無限大の数字になることでしょうね。

まぁ、景気後退で大きくEPSが落ち込んでも世界ナンバーワンの建機メーカーの巨人ですから数年も経てばまた何事もなかったように回復するのでしょうが。

ウィニングチケットさん

おはようございます。

分析ありがとうございます。

業界的に景気動向に大きく影響を受けるのは宿命のわけですが、そんな中でもしっかり利益を出し続けている上に株主優先の利益分配をしているところも評価できるかと。

PBRですが、米国株に関してPBRを取り上げるのは適切ではないと考えています。

例えば超高収益企業のマクドナルド(MCD)のPBRは-(横棒)です。

なぜなら株主資本がマイナスだから。そしてその理由は巨額の自社株買い残高の存在。

同様にキャタピラーも積極的な自社株買いをして来たがゆえにPBRが非常に高くなっているわけです。

ですから今回の記事においてあえてPBRは取り上げていません。

このあたりは米国企業に比べ株主還元に消極的な日本銘柄をメインに投資している投資家が見落としてしまう事実かと思います。

ということで、このあたり記事にしてみようかとも思っています。

おはようございます。

ちょっと朝から衝撃的な事実を知りあんぐりです。

えっ、あの超優良銘柄、世界最強の外食多国籍企業マクドナルドがPBRが計測不能なマイナスなんですね!!

そのワケや並びにその米国市場の秘密をぜひ記事で解き明かして頂きたいです。記事を楽しみにしております(笑)

こんばんは

正直者さんの記事や、コメント欄のやり取りを読んでいると、やっぱり米国優良増配銘柄かな~って思ってしまいます。

・ROEだけでなくROAも高いと底力のある銘柄。

・PBRが-(横棒)という銘柄もある。

・積極的な自社株買いを続けるとPBRが高くなる。

なるほど~、勉強になります。

そだおさん

こんばんは。

ある意味当然と言えば当然なのですが、米国優良増配銘柄は配当を優先に考える投資家にとってはうってつけということ。

投資の本来の目的であるトータルリターン目当ての場合選択範囲が一気に狭まります。

それを理解した上での投資ということでしょうかね。