エネルギー銘柄のエクソン・モービル(XOM)とロイヤル・ダッチシェル(RDSB)の第2四半期決算はすでに発表されているわけですが、新型コロナウィルスのパンデミックに伴う原油価格の暴落によってどもに非常に厳しい決算となったことはすでにお伝えしたとおり。

ただ2社の減収減益度合いは同程度だったのか?

という素朴な疑問が生じ、今回は両社の決算数値を単純比較してみることにしました。

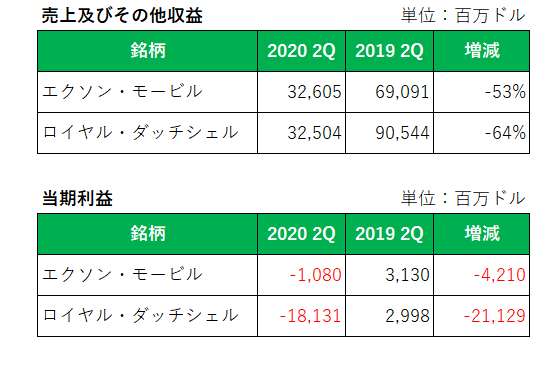

まず会計基準ベースでの売上収益と1株利益は以下のとおり。

御覧のとおり前年同期比でどちらも大幅な減収減益ですが、ロイヤル・ダッチシェルの方が減少幅がはるかに大きくなっている状況が見て取れます。

特に当期利益ではロイヤル・ダッチシェルが巨額の減損損失の計上等によって莫大な損失を計上しています。

この結果だけを見ればエクソン・モービルの方がはるかにまし。

という風に見えます。

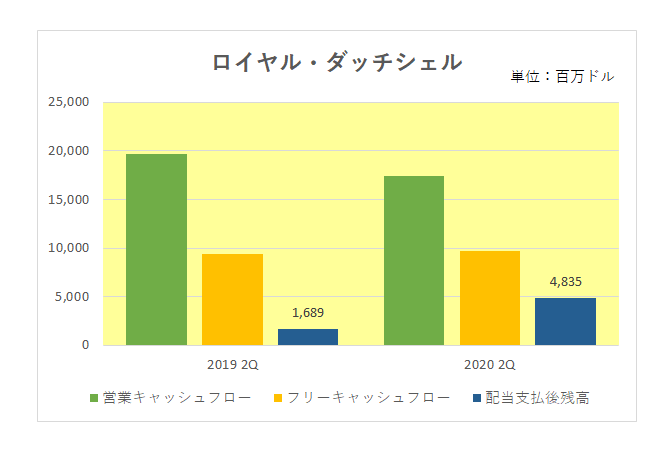

しかしキャッシュフローの状況を比較すると別の姿が見えてきます。

当期(2020 2Q)の数字を見るとなんとロイヤル・ダッチシェルがフリーキャッシュフロー(黄色)で前年同期を上回っているのに対し、エクソン・モービルはフリーキャッシュフローの段階ですでにマイナスに転落している状況が見て取れます。

以上、損益計算書(PL)では圧倒的にエクソン・モービル。

一方のキャッシュフローでは圧倒的にロイヤル・ダッチシェル。

の勝ち、となっているわけですが、もちろん当方として軍配を上げたのは、

ロイヤル・ダッチシェル。

以前からくどいほど言っていますが、損益計算書の数字はお化粧が可能、一方ごまかしがきかないのがキャッシュフロー。

特にエクソン・モービルの場合、以前から減損損失の計上に関してアナリストの間でも「不十分では? 見通しが甘いのでは?」との疑問が呈されていたことは事実。

もちろんロイヤル・ダッチシェルが投資家の期待を裏切り、66%もの大減配を実施したことは百も承知。

ただ純粋に現時点での企業の稼ぐ力、財務の健全性を比較した場合、その答えは出ているといえます。

(ライバル比較を妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

お世話になります。

エクソンとシェルとの比較、ありがとうございます。

私もこの半期単位でのフリーキャッシュフローに注目していました。

もちろんこれが66%の大減配により生まれたキャッシュだということは間違いないです。

しかし、今は前例のない危機的な状態であり減配してでも手元の現金を確保して事業の立て直しに取り組んでほしい、と個人的には思っています。

コカ・コーラの決算でもあった通り、最悪期は4月~6月であり、すでに最悪の状況は過ぎたと思います。

第3四半期のオイルメジャーの決算に注目したいですね。

しーすとさん

コメントありがとうございます。

おっしゃるとおり、今は前例のない危機的な状態であり減配してでも手元の現金を確保して事業の立て直しに取り組むことが最優先。

その意味ではロイヤル・ダッチシェルが取った減配は賢明な策と言えるでしょう。

このまま原油価格がバレル40ドル(WTIベース)超えで推移すればオイルメジャーの第3四半期は久しぶりに良い意味で注目できますね。