半導体大手のブロードコム(AVGO)から1月4日に配当を受領しました。

企業概要

ブロードコム(英: Broadcom Ltd.)は、無線(ワイヤレス、ブロードバンド)および通信インフラ向けの半導体製品、ソフトウェアなどを製造販売するファブレス企業。

本拠はシンガポール(登記上)とアメリカのカリフォルニア州サンノゼ。

2016年2月、ヒューレット・パッカード、アジレント・テクノロジーの半導体部門を起源とするAvago Technologies(アバゴ・テクノロジー)による買収が完了、買収に伴いアバゴ・テクノロジーは、社名を「ブロードコム」(Broadcom Ltd.)に変更した。

(旧ブロードコムのティッカーシンボル「BRCM」は上場廃止となり、アバゴ・テクノロジーのティッカーシンボル「AVGO」が継続)

2016年11月、通信機器製造のブロケード コミュニケーションズ システムズの買収を発表した。

2018年7月、ソフトウェア開発企業のCAテクノロジーズ買収を発表し子会社化した。

また、2019年8月にウイルス対策ソフト大手のシマンテックの法人向け事業を107億ドルで買収したが、5ヶ月後(2020年1月)に前記のうちサイバーセキュリティ事業をアクセンチュアに売却した。

(ウィキペディアより抜粋)

この銘柄は8月に初めて購入し、その後11月まで連続で買い増ししています。

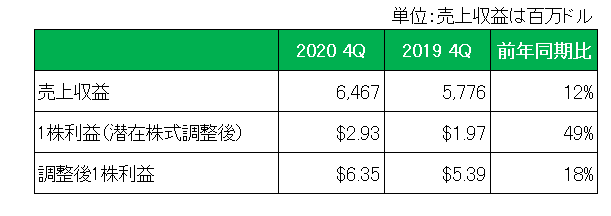

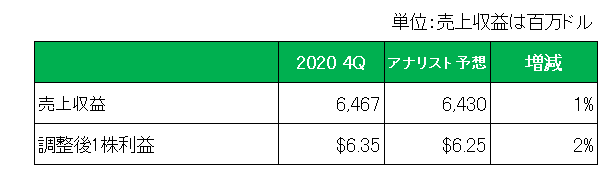

現地時間の12月10日に発表した直近第4四半期決算は売上、利益ともに好調。

アナリスト予想も上回りました。

そして好調な業績、業績予想もあり株価は右肩上がり。

と順調そのもの。

しかしこの銘柄に懸念事項がないわけではない。

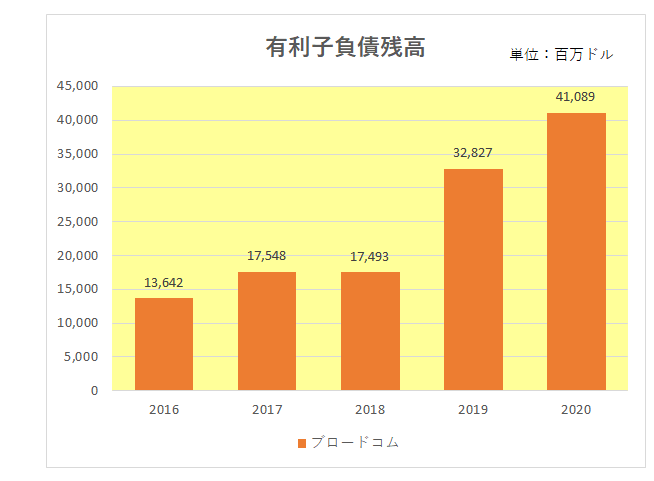

それがこちら。

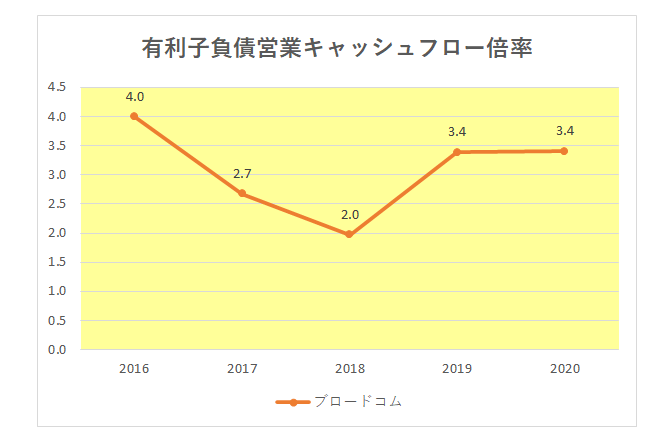

そう、有利子負債残高。

買収を続けることで有利子負債残高はうなぎのぼり、ついには年間売上を大きく超える金額にまで積み上がってしまっている。

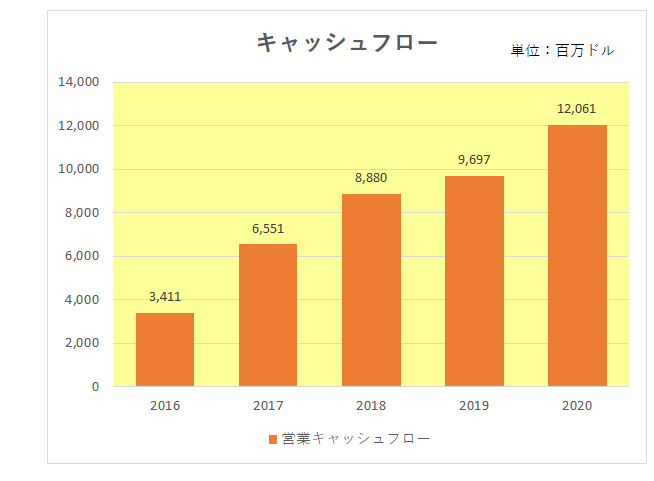

しかし当方、決して危険水域にはないと考えています。

その理由がこちら。

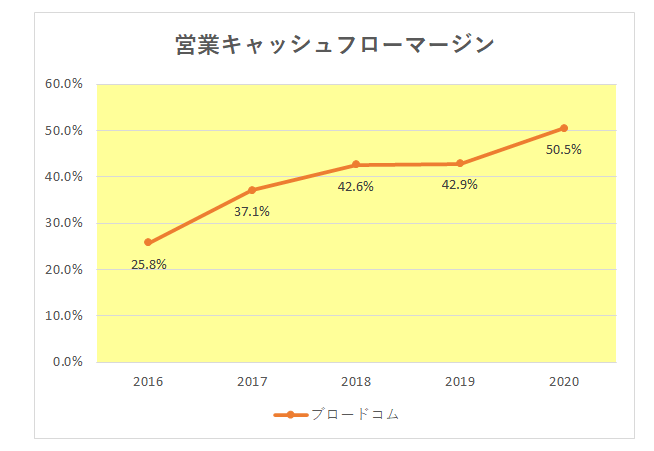

そう、返済原資となる営業キャッシュフローは順調に右肩上がりとなっている。

しかも稼ぐ力はより高まっている。

その結果直近2019年、2020年の有利子負債営業キャッシュフロー倍率は上昇することなく横ばいとなっている。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

つまりこれまでのところ買収(巨額投資)は成功に終わっていると言っていい。

ということで、今後もこの銘柄の稼ぐ力をしっかりとモニターしつつ保有継続の判断をしていくつもりです。

(借入残高が右肩上がりの銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村