リース大手の三菱HCキャピタルが2月14日に2025年3月期第3四半期決算を発表しました。

【特色】三菱UFJグループ。日立キャピタルと21年4月統合。リース首位級。M&Aで海外展開加速

【連結事業】カスタマー54(4)、海外地域22(4)、航空11(13)、ロジ6(14)、不動産5(13)、環境エネ2(15)、モビリティ0(73)【海外】39 <24・3>

【連続最高益】需給逼迫で航空機上振れ。海上コンテナと鉄道貨車好伸。大型売却で不動産が伸びる。米国トラックと国内再エネの貸し倒れ下押しでも連続最高純益。26年3月期は航空機と物流が続伸して堅調。

【ロボット】搬送ロボット開発の国内企業と資本業務提携。サブスク型ロボサービスの提供目指す。海上コンテナ投資額が今期2000億円に。アセット1兆円に迫る。

【業種】 リース・消費者金融 時価総額順位 1/16社(会社四季報より)

概要は以下のとおり。

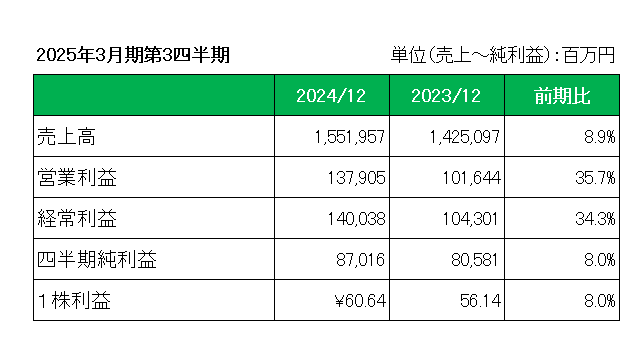

売上は前年同期比で8.9%の増収、また営業利益(+35.7%)、経常利益(+34.3%)ともに30%を超える増益。

そして(親会社株主に帰属する)四半期純利益は、海外地域セグメントと環境エネルギーセグメントにおいて貸倒関連費用が増加したものの、連結子会社である航空機リース子会社のJSA International Holdings, L.P.及びその子会社の決算期変更にともなう決算取込期間の調整による増益効果に加え、航空セグメントとロジスティクスセグメントの好調な業績推移などにより、前年同期比64億円(8.0%)増益の870億円となりました。

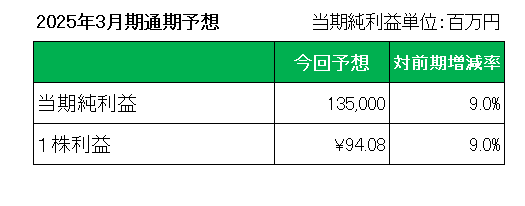

尚、通期予想については進捗率は64.5%にとどまっているものの、航空セグメントやロジスティクスセグメントにおいて期初計画を上回る業績を見込むことや、環境エネルギーセグメントにおいて海外インフラ案件の売却に係る大口利益の計上を見込むことなどから、前期比9%の増益となる1,350億円の当期純利益を変更していません。

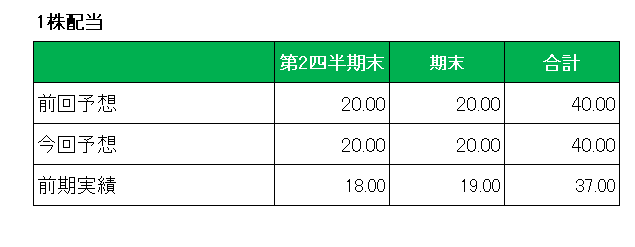

また配当性向40%以上としている年間配当についても、8.1%増配の40円(配当性向は42.5%)を修正していません。

以上、売上、利益ともに前年同期を上回ったこと、そして通期予想に関しては進捗率こそ低いものの達成理由の説明に無理は感じられない。

ということで、

実績〇、通期予想△、配当予想△で保有継続

です。

(連続増配銘柄への妄信的投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村