スポンサーリンク

たばこ銘柄のフィリップ・モリス・インターナショナル(PM)が現地時間の7月20日に第2四半期決算を発表しました。

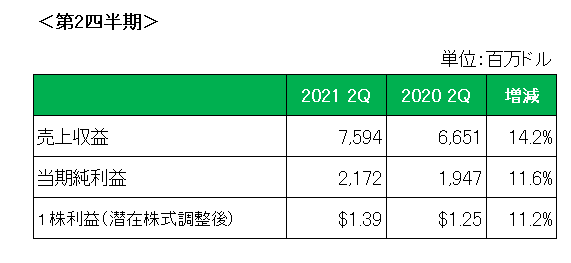

まず決算概要(会計基準ベース)は以下のとおり。

売上は前年同期比で14.2%増と二ケタ増収を達成。

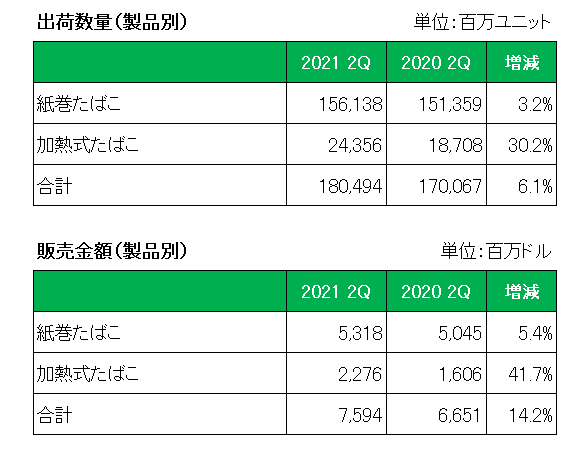

これを製品別の出荷数量・販売金額で見ると以下のとおり。

御覧のとおり今四半期は加熱式たばこのみならず紙巻きたばこも数量、金額ともに増加したのはうれしいサプライズでしたが、やはり加熱式たばこの好調さが目立ちます。

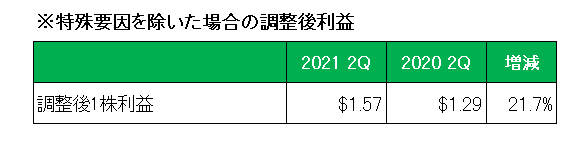

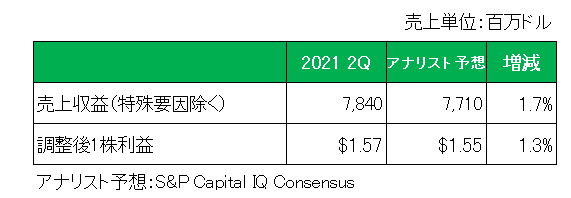

続いて利益ですが、会計基準ベース、そして以下のとおり特殊要因を除いた調整後1株利益も前年同期比で大幅に増加しています。

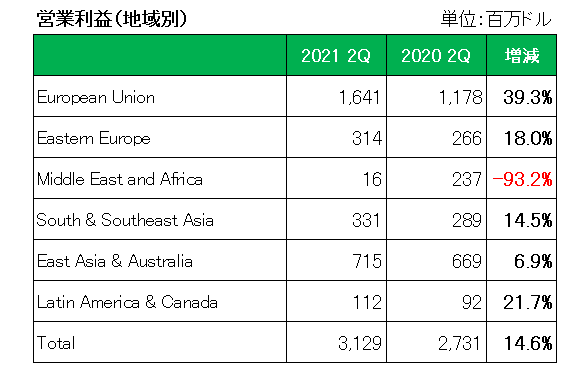

尚、地域別の営業利益は以下のとおり。

御覧のとおり、Middle East and Africa以外の地域はすべて増益となっている状況が見て取れます。

そして売上、調整後1株利益ともに以下のとおり市場予想(S&P Capital IQ Consensus)を上回っています。

以上、総じて良い決算だったと言えるでしょう。

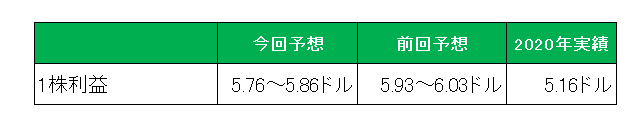

しかし発表当日の株価は市場全体が上昇した中で、なんと3%もの下落。

その理由がこちら。

おそらくですが、今回2021年の通期予想を引き下げたことが影響している。

しかし当方、この銘柄の保有を続けるつもりです。

その理由ですが、将来を担う加熱式たばこが好調を維持していることはもちろん、配当を重視するインカムゲイン投資家として冷静に見れば、今回の予想値が前回予想値ではなく前期比では+12%~+14%の増益予想であること。

ということで、売上〇、利益〇、予想✖ でもホールドです。

(いずれにせよ健康被害を避けて通れない銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

スポンサーリンク

スポンサーリンク