ヘルスケア大手のジョンソン エンド ジョンソン(JNJ)が現地時間の7月15日に2026年第2四半期決算を発表しました。

概要は以下のとおり。

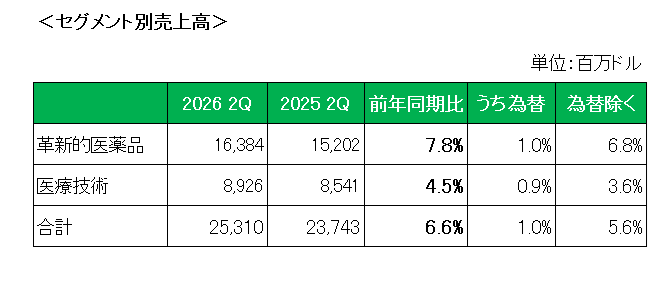

売上は、前年同期比で6.6%の増収(為替の影響を除いた場合は5.6%の増収)。これを以下事業セグメント別で見ると、革新的医薬品が特許切れに伴い乾癬治療薬ステラーラが引き続き減少したものの、血液がん治療薬ダラザレックス、乾癬治療薬トレムフィア等が増加し、前年同期比7.8%増。

そして医療技術は、外科領域の創傷閉鎖製品およびバイオサージェリー製品、循環器領域の電気生理学製品および眼科領域のコンタクトレンズ、そして整形外科領域の外傷関連製品の伸び等により前年同期比4.5%増となっています。

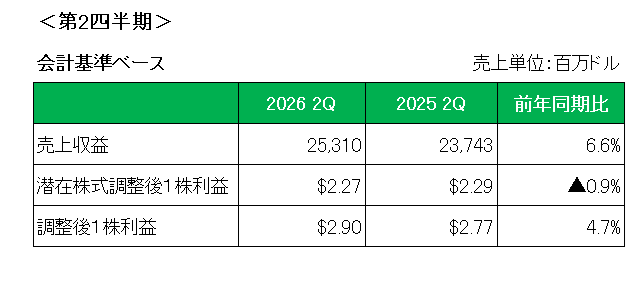

次に利益ですが、1株利益は前年同期の2.29ドルに対し2.27ドルと0.9%減となりましたが、特殊要因を除いた調整後1株利益は2.77ドルに対し2.90ドルと4.7%増となっています。

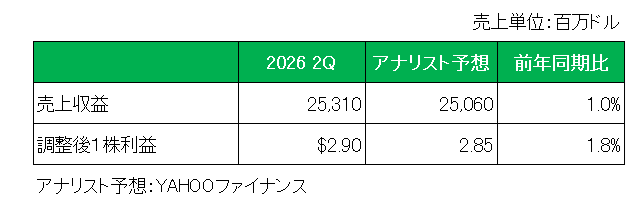

またアナリスト予想との比較では以下のとおり売上、調整後1株利益ともに予想を上回っています。

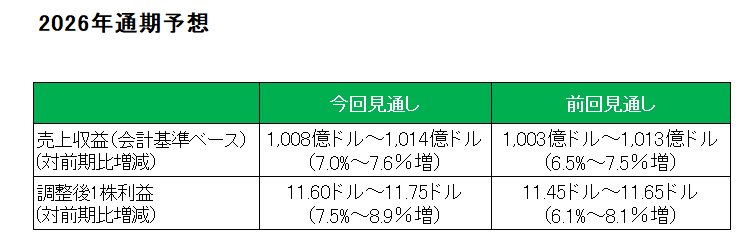

最後に注目の今期2026年の通期見通しは、以下のとおり売上(会計基準ベース)、調整後1株利益共に前回見通しを小幅に引き上げています。

以上、第2四半期は、医療技術部門の売上においてアビオメッド買収を通じて取得したインペラ心臓ポンプが、ポンプの使用に疑問を投げかける英国の研究結果を受け需要減少の影響を受けたこと、さらには不整脈治療機器を巡る競争の激化で市場予想は下回ったものの増収増益。また第1四半期に続き売上、利益共に通期見通しを引き上げたことは朗報でしょう。

さらに昨年独占販売期間が終了したステラーラの売上減少を補うため、新たな医薬品の立ち上げ、具体的には精神疾患治療薬にも積極的な投資を行っており抜かりはありません。

ということで、実績〇、対市場予想〇、通期見通し〇=ホールド

です。

(いまだベビーパウダー訴訟が終結していない銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村