現地時間の10月21日に飲料大手のコカ-コーラ(KO)が2025年第3四半期決算を発表しました。

概要は以下のとおり。

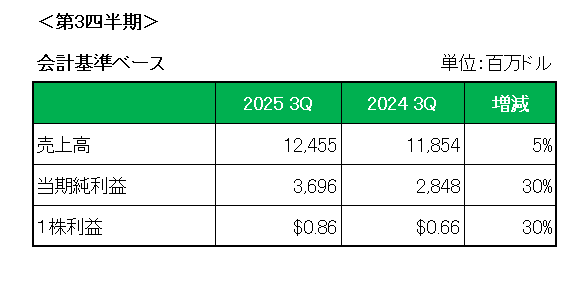

まず売上高は米国でのシュガーフリー飲料や高価格帯のミルク、海外市場での炭酸飲料が寄与しユニットケース販売数量が1%増、そして価格(値上げ)/ミックスが6%増となったこと等により前年同期比で5%の増収。

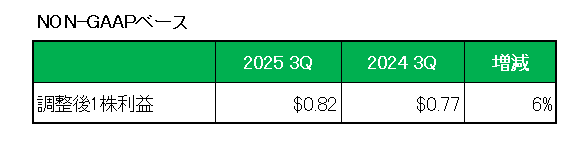

次に利益ですが、会計基準ベースの1株利益は前年同期の0.66ドルに対して0.86ドルと30%増となっていますが、これは主に特殊要因によるものであり、特殊要因を除いた調整後1株利益は売上の増加や効率的なコスト管理等による大幅なマージン改善で以下のとおり前年同期の0.77ドルに対し0.82ドルと6%の増益となっています。

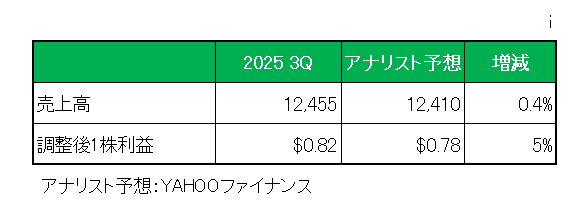

そしてアナリスト予想との比較では以下のとおり売上、調整後1株利益ともに予想を上回っています。

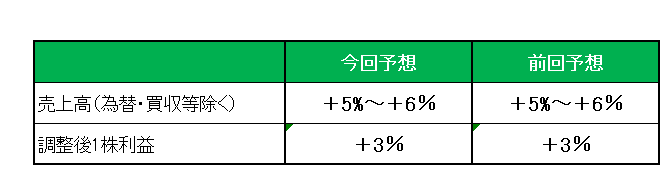

最後に注目の今期2025年通期見通し(NONーGAAPベース)ですが、以下のとおり売上(通貨変動や買収などの影響を差し引いた実質売上):5%~6%増、調整後1株利益:3%増を維持しています。

尚、現在コカ・コーラは移転価格税制に関し税務当局(IRS)と訴訟中となっているわけですが、訴訟(勝訴しなかった場合)の影響については加味していない点には注意が必要です。

また関税に関しては通期見通しにおいて、

「当社の事業は主に地域密着型ですが、世界的な貿易動向の影響を受けており、市場全体にわたって当社のコスト構造の特定の要素に影響を及ぼす可能性がありますが、現時点では、その影響は管理可能と見込んでいます。」

とし、前回見通しから変更していません。

以上、厳しい事業環境から通期見通しの上方修正こそなかったものの、会長兼CEOであるジェームズ・クインシー氏は「2025年のガイダンス(見通し)を達成できると確信しており、同時に長期的な目標の達成にも取り組んでいます。」とコメントしており、今期の増収増益決算はほぼ確実な状況と言えるでしょう。

ということで、実績〇、対市場予想〇、通期見通し△=保有継続です。

(何やかや言ってもトータルリターン(10年)が市場平均に劣後する銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村