4輪、2輪等を製造・販売する本田技研工業(7267)が5月10日に2024年3月期決算を発表しました。

概要は以下のとおり。

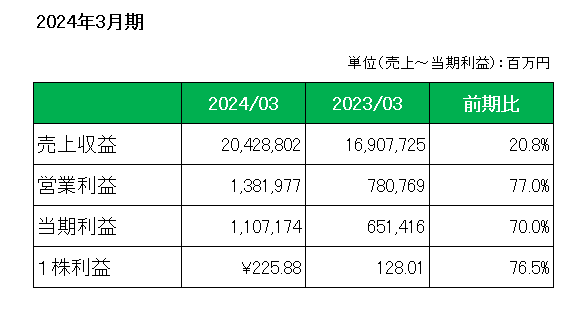

まず売上ですが、四輪事業における増加や為替換算による増加影響などにより、前期比で20.8%の増収。

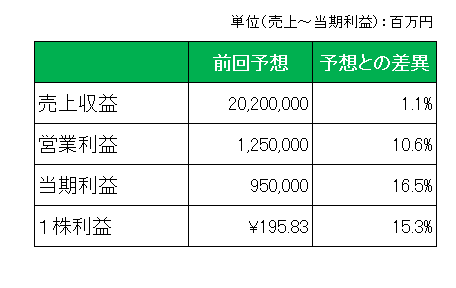

次に利益ですが、営業利益は諸経費の増加などはあったものの、売価およびコスト影響や販売影響による利益増などにより前期比77.0%増、そして1株利益が76.5%増となり、前回第3四半期決算発表時公表した通期予想に対して以下のとおり売上はほぼ予想値でしたが、利益は10%以上上振れしています。

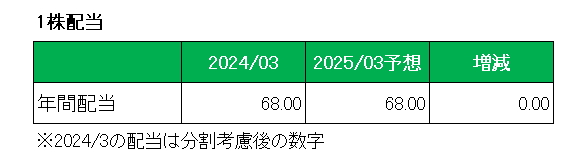

そして注目の配当ですが、ホンダの配当政策は純利益の30%ですので、期末配当は前回予想の1株当たり29円に対し39円と大幅増となりました。

以上、前期に関しては文句なしの決算と言ってよいでしょう。

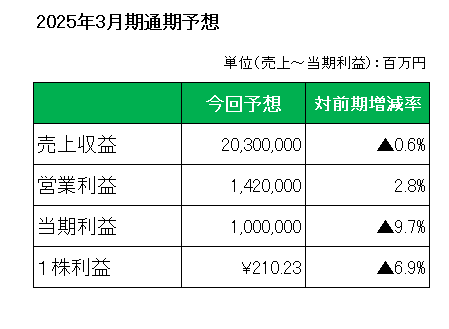

次に注目の今期2025年3月期通期予想は、以下のとおり売上は前期比0.6%減とほぼ横ばい、一方営業利益は研究開発費などコスト増はあるものの、商品価値向上に見合う値上げなどが寄与し2.8%増と増益予想、但し持分法利益の減少等で当期利益は9.7%減、1株利益は6.9%減としています。

また年間配当は実質的に前期と同額の1株当たり68円としています。(実質的にと書いたのはホンダは昨年、2023年9月30日を基準日、2023年10月1日を効力発生日として、普通株式1株につき3株の割合で株式分割を行っているから。)

尚、市場予想に対しては営業利益は予想(IBESがまとめたアナリスト予想平均値1兆0391億円)を上回った一方、純利益は(アナリスト予想平均値1兆0800億円)をやや下回っています。

以上、配当を含む実績については前回予想に対し上振れとなった一方、今期予想は売上はほぼ横ばい、また当期利益は減益予想。

ではありますが、前提とする為替レートは通期平均で1ドル=140円。

もちろん為替の動きは神のみぞ知るところですが、個人的には少々保守的では?

と考えています。

さらに前期に引き続き今期も自己株式取得を決議(取得し得る株式の総数 18,000万株(上限)、発行済株式総数に対する割合は3.7%)、積極的な株主還元の姿勢は好感が持てます。

ということで、

実績〇 配当〇 通期予想△ で保有継続です。

(何かと問題のある日産との提携に踏み切った銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村