クラフト ハインツ(KHC)と言えば、バフェット銘柄として知られていることは今更説明の必要はないでしょう。

5月17日にSEC(米国証券取引委員会)に提出された3月末時点の株式保有状況(金額)において第5位にランクインしています。

ただこの銘柄の名声は2019年2月に発表した2018年期末決算での多額の減損損失による巨額の赤字計上、そして36%もの減配発表で完全に失墜。

株価は暴落、その名声は地に落ちたと言っていいでしょう。

当方も減配の報を受け、すでにこの銘柄を売却しています。

しかしバフェットは決して見限ることなくいまだこの銘柄の保有を続けている。

なぜそこまでこの銘柄にこだわるのか。

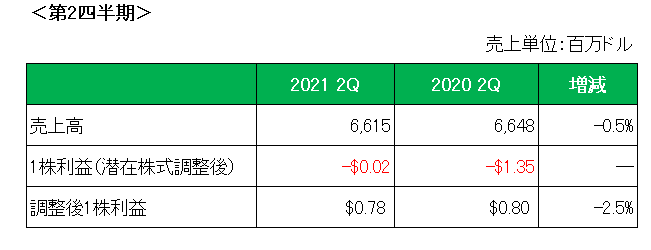

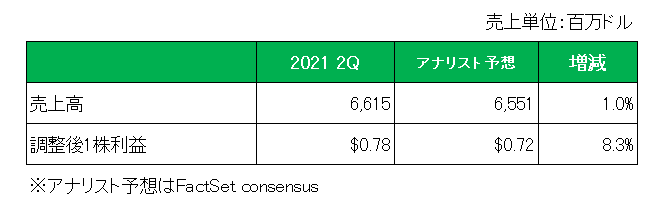

という疑問はさておき、8月4日にリリースした第2四半期決算を確認することに。

御覧のとおり売上こそメインの米国市場での減少により前年同期に対し微減となったものの、1株利益は会計基準ベースでは減損損失を計上した前年同期に対し大幅に改善、但し特殊要因を除いた調整後1株利益では2.5%の減益、という結果に終わっています。

しかし、以下のとおりアナリスト予想に対しては、売上、利益ともに増収増益という結果となっています。

当方がこの銘柄を手放した理由は前述のとおりもちろん減配の実施にあったわけですが、それと同時に多額の有利子負債を抱えていたこと。

そこで有利子負債残高を確認してみることに。

こちらの方は順調に削減が進んでいるようです。

但しこの銘柄には根本的な懸念事項がある。

それが健康志向の高まりへの対応の遅れと、コストコ、クローガー等のPB(プライベートブランド)商品との低価格競争に巻き込まれていること。

さらに日本円で8兆円にも上る巨額ののれんと無形資産の存在。

業績が悪化すれば再び巨額の減損損失を計上する可能性がある。

ということで現時点でこの銘柄を再び購入する意思はありませんが、とりあえずまもなく開示される6月末時点のバフェット(バークシャー・ハザウェイ)の保有銘柄を確認したいと考えています。

(バフェット銘柄、という理由だけでの妄信的投資にあたってはくれぐれも自己責任でお願いいたします。)