マクドナルド(MCD)が現地時間の1月28日に第4四半期決算を発表しました。

今回の注目ももちろん新型コロナウィルスの影響。

10月8日発表した前回第3四半期決算では売上は前年同期比で全体では2.2%の減収とほぼ前年並みにまで復活、そして米国は4.6%増と増収に転じた、ということで、大いなる期待を持って内容を確認することに。

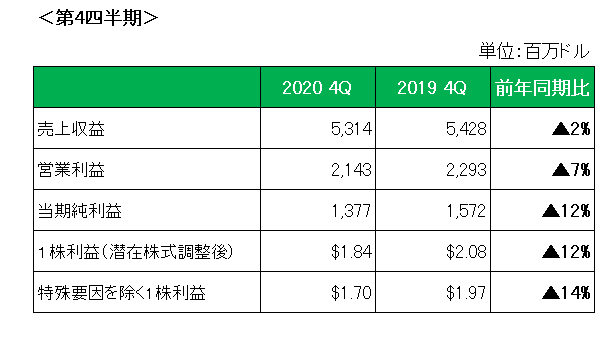

まず売上は米国では既存店売上が前年同期比で5.5%の増収と好調を維持したものの、フランス、ドイツ、イタリア、スペイン等のヨーロッパをはじめ海外で新型コロナウィルス感染再拡大によるロックダウンの実施等で減収となったことが響き、全体では2%の減収となっています。

また利益の方も売上の減少や販売管理費の増加等により1株利益で会計基準ベース(1.84ドル)、そして特殊要因を除いたいわゆるNON-GAAPベース(1.70ドル)共に2ケタ減益に終わっています。

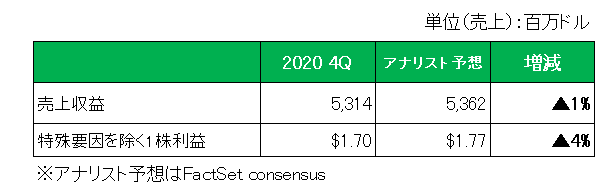

さらに以下のとおり売上、利益ともにアナリスト予想(FactSet コンセンサス)に対して未達という残念な結果となりました。

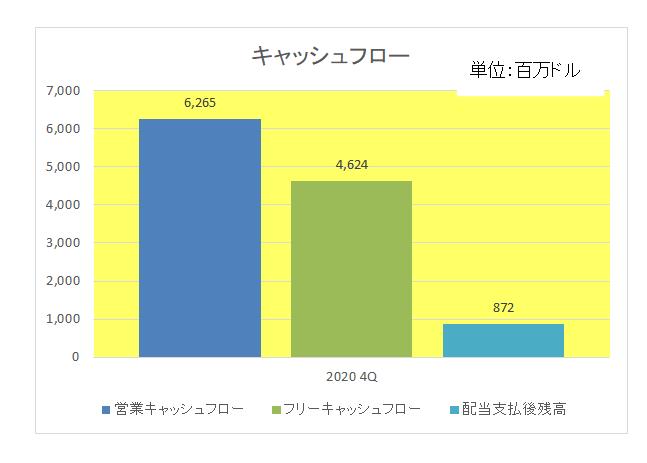

しかし当方、この銘柄を売却することはしません。

その理由はキャッシュフロー。

新型コロナウイルスのパンデミックが外食産業に壊滅的な打撃を与え続けている状況下、たとえ営業キャッシュフローマージンは落ちても、フリーキャッシュフロー、そして配当支払後の残高(累計)はプラスを維持した。

今回2021年通期予想で会社は「全体の売上は2ケタ台前半の伸びになる。」とした。

新型コロナの収束がそう遠くない日に必ず来る、と信じる者として、今後もこの銘柄と歩みを共にしたいと考えています。

(いまだコロナが猛威を振るう中、外食産業への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村