エネルギー大手のエクソン・モービル(XOM)が現地時間の8月2日に2024年第2四半期決算を発表しました。

エクソンと言えばすでに現地時間の7月8日にForm 8-Kを提出し、第2四半期の見通しを公表しており、調整後当期利益ベースで2024年第1四半期の82.2億ドルに対し原油価格の上昇、ガス価格の下落、精製マージンの悪化等により下限値で63億ドル、そして上限値で95億ドルという数字を公表していました。

ということで、ある程度の覚悟を持って早速確認。

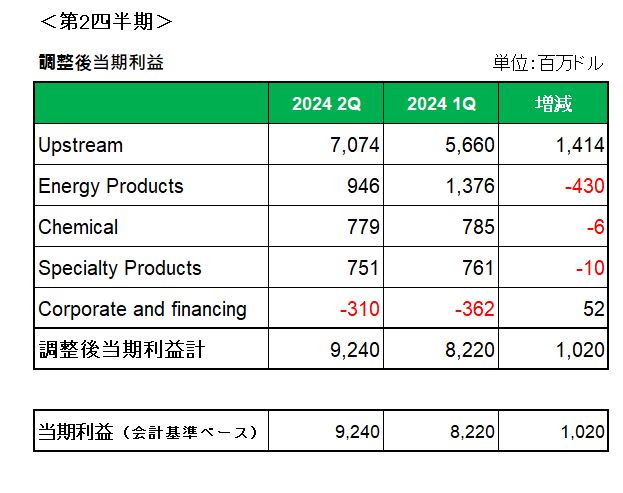

こちらはセグメント別の調整後当期利益を左から今期第2四半期、今期第1四半期の順に並べたもの。

Energy Products(エネルギー製品)事業が精製マージンが低下したこと等により第1四半期の13億7600万ドルから9億4600万ドルに落ち込んだものの、主力のUpstream(アップストリーム)事業がガス価格は下落したものの、原油価格の上昇、シェール大手パイオニア・ナチュラル・リソーシズ社買収、構造的なコスト削減等により第1四半期の56億6000万ドルから70億7400万ドルへと増加したことで、全体では第1四半期の82億2000万ドルに対し92億4000万ドルと約10億ドルの増加となりました。

またガイアナや米国パーミアン盆地での増産を含め、Upstream(アップストリーム)事業の純生産量は第1四半期から15%の増加となっています。

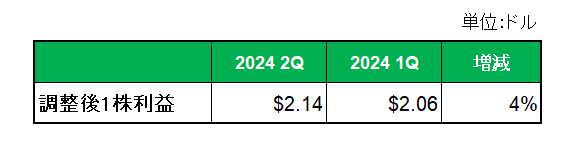

次に調整後1株利益は以下のとおり第1四半期の2.06ドルに対して2.14ドルと4%の増益。

尚、アナリスト予想との比較では売上、調整後1株利益ともにアナリスト予想を上回る結果となっています。

(エネルギー銘柄の場合将来の原油価格を予想することは極めて困難なため、アナリスト予想との比較をそれほど重要視する必要はないと考えています。)

以上、調整後当期利益が事前見通しのレンジ内の上限値に近い数字となったことでホッとしています。

決算発表資料において「エクソンは6月30日に終了した3ヵ月間において、過去10年間で2番目に高い収益を記録した。」とダレン・ウッズ最高経営責任者(CEO)はコメント。

もちろん事業柄この銘柄が景気動向に大きく左右され、米国では雇用統計が市場予想を下回る内容となるなど現在景気の先行き不安が高まっていることは百も承知。

ただ景気は循環するもの。そしてそんな中この銘柄は41年もの長きに渡り増配を続けて来た。

そしてエクソンは今年、西側諸国の主要ライバル企業の中では最大規模となる190億ドル相当の自社株買いを計画している。

ということで、

事前見通しのほぼ上限値、対市場予想〇= ホールドです。

(業績が原油、天然ガス価格に大きく依存する銘柄の購入にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村