特殊医薬品銘柄のアラガンが現地時間の2月11日に第4四半期決算を発表しました。

アラガンと言っても知らない方が多いと思いますので、まずは会社概要から。

会社概要

アラガン(Allergan plc)は特殊医薬品会社である。

【事業内容】同社はブランド医薬品、医療美学、バイオシミラーおよび市販薬の開発、製造、販売および流通に従事する。

同社は米国特殊療法、米国一般医学および国際の3つのセグメントを通じて事業を行う。

米国特殊療法事業には、医療美学、医療皮膚科、眼科治療、神経科学および泌尿器科治療薬を含む米国内のブランド製品に関する販売が含まれる。

米国一般医学事業には中枢神経系、胃腸管、女性健康、抗感染症および多様化ブランドを含む米国特化治療薬ビジネスユニットに該当しない米国内のブランド製品に関する販売が含まれる。

国際セグメントには米国外で販売される製品に関する販売が含まれる。

(SBI証券より)

今回なぜこの超マイナーな銘柄を取り上げたのか?

それはアッヴィ(ABBV)が買収する企業だから。

アラガン買収の完了予定は2020年3月。

ということで、アッヴィに関してはもはやアラガンの業績抜きに正しい投資判断はできない、というわけです。

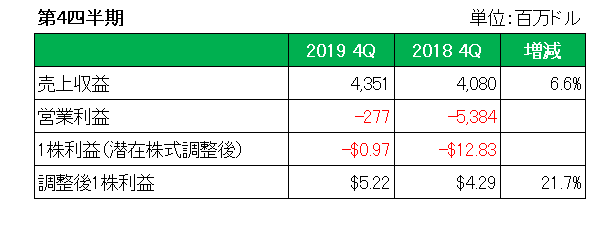

概要は以下のとおり。

まず売上ですが、主力の医療美学医薬品ボトックスが前年同期比で7.9%増となるなど前年同期比で6.6%の増収。

一方営業利益は約2.8億ドルの赤字となっています。

但しこの銘柄の場合、無形資産償却、のれん、減損や資産売却等のいわゆる特殊要因に関する費用が非常に大きいため、これらを除いた調整後の利益を確認した方がより実態を表す、ということになります。

その調整後1株利益で見ると前年同期比21.7増の5.22ドルと2ケタ増益を達成。

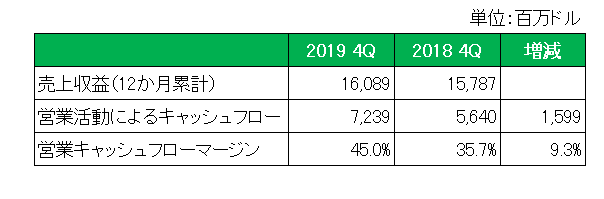

そして注目の営業キャッシュフローマージン。

お化粧なしのこちらの数字は前年同期比で大幅に増加しているのが見て取れます。

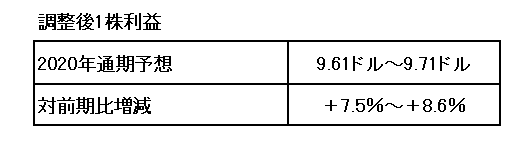

すでにお伝えしたとおり新生アッヴィの今期2020年通期予想は以下のとおり。

今回の内容を受けてもちろんアッヴィのホールドに変わりはありませんが、新生アッヴィに対しては念のため安全を見て期待半分、不安半分でこの先を見守りたいと考えています。

(投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村