食品大手のクラフト・ハインツ(KHC)が現地時間の9月15日、チーズ事業の一部をフランスの乳製品大手ラクタリスに32億ドル(約3400億円)で売却すると発表しました。

手続きは2021年前半に完了する見込みとのこと。

クラフト・ハインツと言えば、2018年度決算で過去に買収した企業ののれんと無形資産が業績悪化による価値の減少で150億ドル、日本円で1兆円をはるかに超える莫大な減損損失を計上、そして36%もの減配を発表し「あのバフェット銘柄が。」と大きな衝撃を与えました。

その後CEOが交代し、復活への道を歩み始めているわけですが、あの冷徹なバフェットがいまだこの銘柄を見放していないことが唯一の支えというのが正直なところではないでしょうか。

尚今回の売却資金は「配当支払いのための資金はある。」ということで負債削減に充てるとのこと。

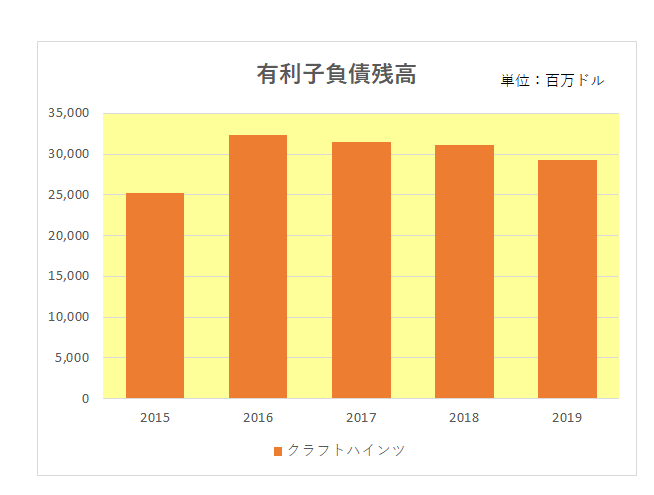

そう、この銘柄のネックは以下のとおり何と言っても巨額の有利子負債の存在。

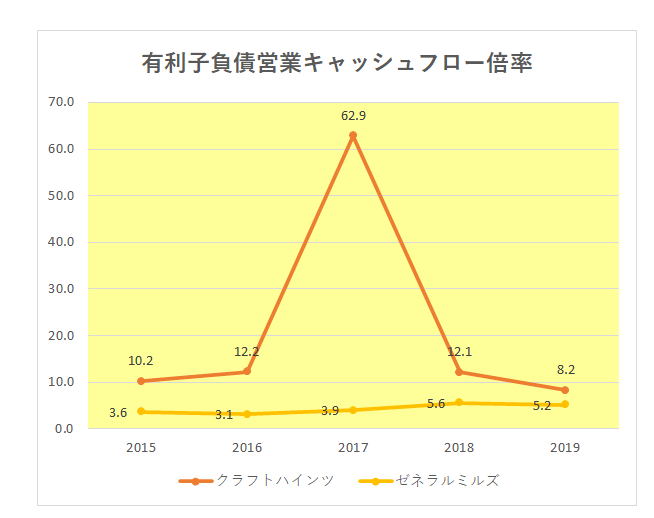

その金額もさることながら、財務の健全性を表す有利子負債営業キャッシュフロー倍率は同業のゼネラル・ミルズ(GIS)と比べてもその差は歴然。

クラフト・ハインツは15日の投資家説明会で合理化や事業統合、さらには非中核事業の売却を含む長期的な事業再編に取り組むことを明らかにしており、今回のチーズ事業の一部売却もこの計画の沿ったものと言えます。

ただ仮に3400億円全額を借入金の返済に充てたとしても、財務健全化への道のりはまだまだ長い、と言わざるを得ません。

現在の配当利回りは5%と魅力的ではありますが、この銘柄に触手を伸ばすのはまだまだ先、と考えています。

(Stay Homeの恩恵を受けるも多額の有利子負債を抱える銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村