食品大手のクラフト・ハインツ(KHC)が今回のコロナウイルスの流行を受けて4月6日、事業の最新状況についてプレスリリースを行いました。

もちろん注目はコロナウイルスが決算にどの程度の影響を及ぼすのか?

発表の概要は以下のとおり。

・世界中のフードサービス関連の売上が大幅に減少したにもかかわらず、同社の製品および信頼できるブランドに対する非常に強い消費者の需要を受けて、同社の成長は加速している。

・第1四半期の純売上高は消費者の非常に強い需要により約3%増加し、調整後の売上高は約6%増加すると予想している。

(純売上高と調整後売上高の差は、主に前年の事業売却および為替の影響によるもの。)

・但し追加費用等により四半期の売上増加による利益のすべてが、純利益/(損失)、調整済みEBITDAに流れるとは予想していない。

ということで予想外の発表。

予想外のという意味は、もちろん今回の新型肺炎の世界的流行、特に米国や欧州での大流行で少なくとも第1四半期についてはマイナスの影響が出る、それも大きな影響が出ると考えていたから。

それが会計基準ベースでの売上で3%の増加、さらに為替等を除いたNON-GAAPベースでは6%の増加を見込んでいる。

そして利益については数字は明記されていないものの、ある程度の増益となることが読み取れる。

これはまさにコロナ特需と言っていいでしょう。

今回の発表は市場終了後に行われましたが、明日の株価の上昇は確実ではないでしょうか。

現在の配当利回りですが6%を超えています。

しかしだからと言ってこの銘柄に今すぐに飛びつくわけにはいきません。

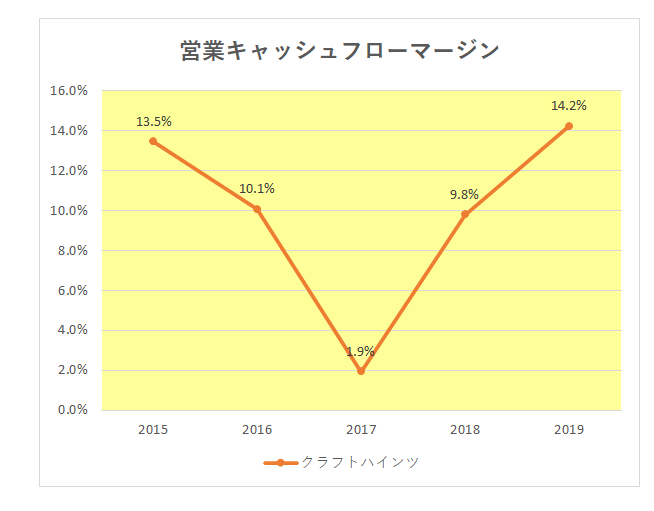

尚、この銘柄の営業キャッシュフローマージンですが、売上こそ伸び悩んでいるものの、2017年に奈落に落ちたマージンはその後急回復を見せています。

ではなぜ?

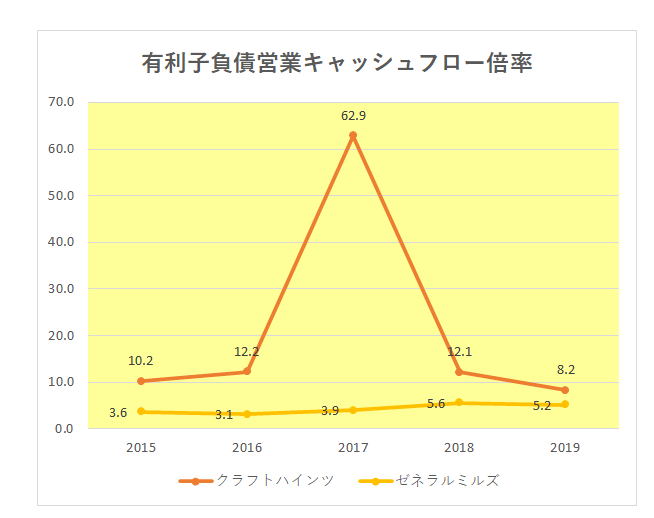

その理由がこちら。

そう、高止まりしている有利子負債営業キャッシュフロー倍率。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

こちらはクラフト・ハインツの数字を同業他社、今回はゼネラル・ミルズ(GIS)と比較したものですが、その数字の高さ(悪さ)がわかります。

ということで、この銘柄への投資を考えるのはこの数字が下がってから。

まずは4月30日に予定されている決算発表でさらに詳細の確認をしたいと思っているところです。

(コロナ特需銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村