以前から保有銘柄を中心に売上等直近の業績の紹介をして来ましたが、2021年度決算も終了していますので、自身の備忘録の意味も含め2021年版としてアップデートすることにしました。

今回はたばこ銘柄のアルトリア(MO)を取り上げたいと思います。

【会社概要】

アルトリア・グループ(Altria Group, Inc)は持株会社である。

【事業内容】

同社の事業は喫煙可能な製品、無煙製品が含まれる。

同社の完全子会社は米国でタバコの製造・販売を行うPhilip Morris USA Inc. (PM USA)、機械製葉巻とパイプタバコの生産・販売を行うJohn Middleton Co. (Middleton)、子会社U.S. Smokeless Tobacco Company LLC (USSTC)を含む。

他の運営会社はタバコ製品を製造・販売する子会社であるNu Mark LLC (Nu Mark)、財務資産のポートフォリオを維持する子会社のPhilip Morris Capital Corporation(PMCC)、Altria Group Distribution Company及びAltria Client Services LLCを含む。

2021年12月末時点の従業員数は約6,000人。

(出典元:SBI証券、Form-10K)

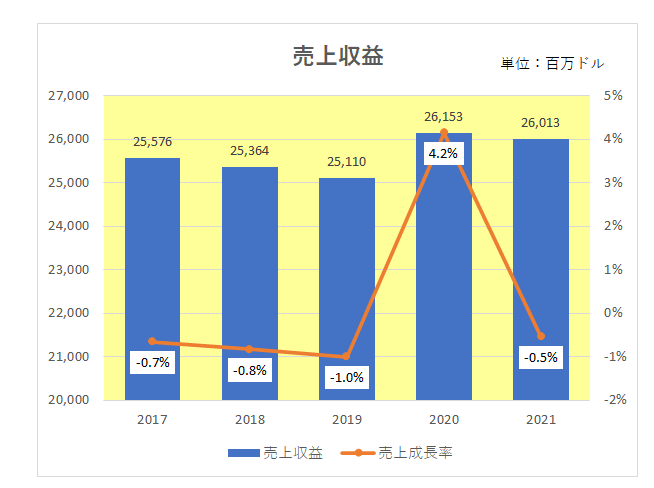

まず直近5年間の売上の推移は2017年以降は新型コロナ流行によって自宅での喫煙機会が増え増収となった2020年以外は毎年前年同期比で減収となっています。

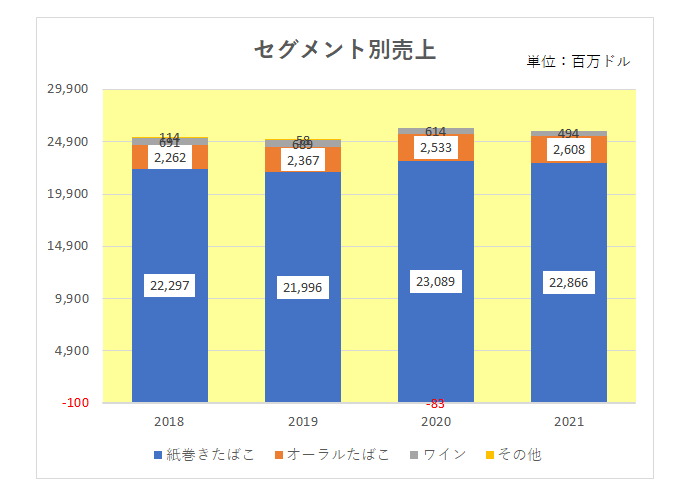

また過去4年間のセグメント別の売上の推移は以下のとおり。

全体の9割近くを紙巻きたばこが占めているわけですが、オーラル(噛み)たばこ(旧無煙たばこ)は買収効果もあり年々売上を伸ばしています。

一方減収が続いていたワイン事業は2021年中にすでに売却しており、たばこ事業への集中を進めています。

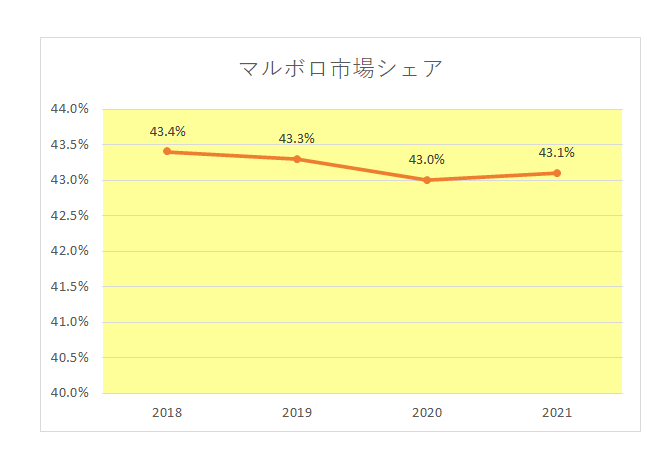

尚、紙巻きたばこの主力ブランドであるマルボロの市場シェアは以下のとおりとなっており、ほぼ横ばいの状況が見て取れます。

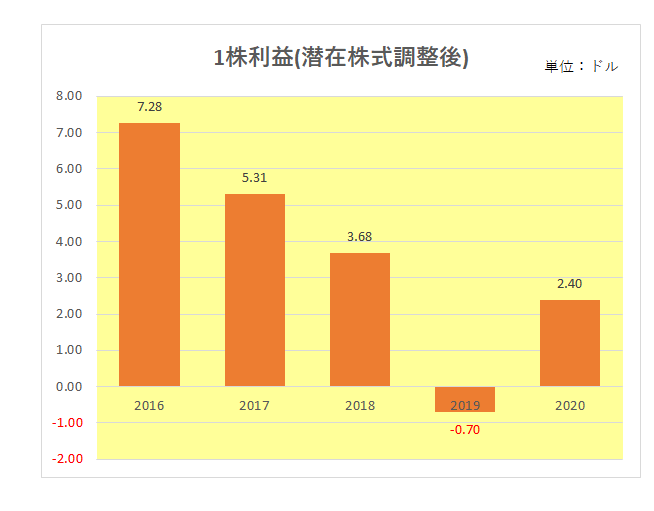

続いては1株利益(潜在株式調整後)。

御覧のとおり2020年までは低下の一途を辿っていますが、これは減損損失等の特殊要因の影響が大きかったと言えます。

但し、会社の収益力を知る上でより重要なのは真の稼ぐ力を表す営業キャッシュフロー、そしてそのマージンの推移。

営業キャッシュフローとそのマージンが2018年から急上昇しているのは、米国のみで事業を営むこの銘柄にとって2018年に米国の法人税減税をはじめとする税制改正が実施されたことが非常に大きいと言えます。

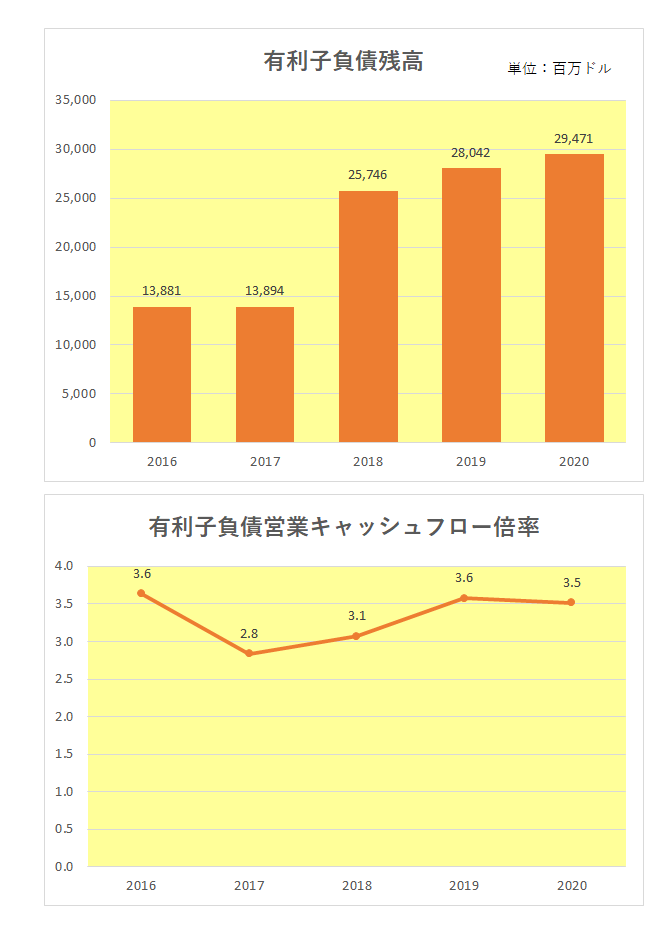

そして有利子負債残高と財務の安定性を示す有利負債営業キャッシュフロー倍率ですが、2018年以降有利子負債残高が急増しているのは、電子たばこの製造・販売を営むジュール・ラブズとカナダを拠点とする大麻製造・販売のクロノス・グループへの出資を行ったことによるもの。

但し、ジュール・ラブズへの投資に関しては、若者の健康被害問題や規制強化による業績の大幅な悪化で莫大な減損損失計上を強いられたわけで、結果として失敗だったと言わざるを得ません。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

最後にインカムゲイン投資家注目の増配率。

アルトリアと言えば高配当、高配当と言えばアルトリア。

御覧のとおり特に2019年までの増配率は見事、しかし直近2年はコロナの影響もあり期待外れの数字となっています。

尚、参考までに過去1年間の株価の推移(青色)を市場平均(ダウ平均:赤色)と比較したチャートは以下のとおり。

以上見てきましたが、じり貧の紙巻きたばこに変わる新たな商品として期待していた加熱式たばこの販売が特許侵害問題で輸入禁止措置となったのは痛手ではありますが、現在予定している2023年の販売再開が順調行けば以前のような増配が可能となるのでは?と期待しているところです。

(本データを妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村