すでにお伝えしたとおりバフェット(バークシャーハザウェイ)が2月14日にリリースした保有銘柄情報(2019年12月末時点)において、クローガー(KR)を新たに取得していたことが明らかになりました。

【クローガー企業概要】

クローガーはスーパーマーケット・薬局チェーン店を運営する企業。

食料品店と薬局の併設するコンボ店、マルチ売場店、マーケットプレイス店、ディスカウント店に分類される。

2,640スーパーマーケット・マルチデパート、1,240ガソリンスタンド、869(83フランチャイズを含む)コンビニエンスストア、320宝石店を運営。

今回はこの銘柄をライバルと比較してみることに。

そのライバルとはガリバーウォルマート(WMT)と日本でもお馴染みのコストコ(COST)。

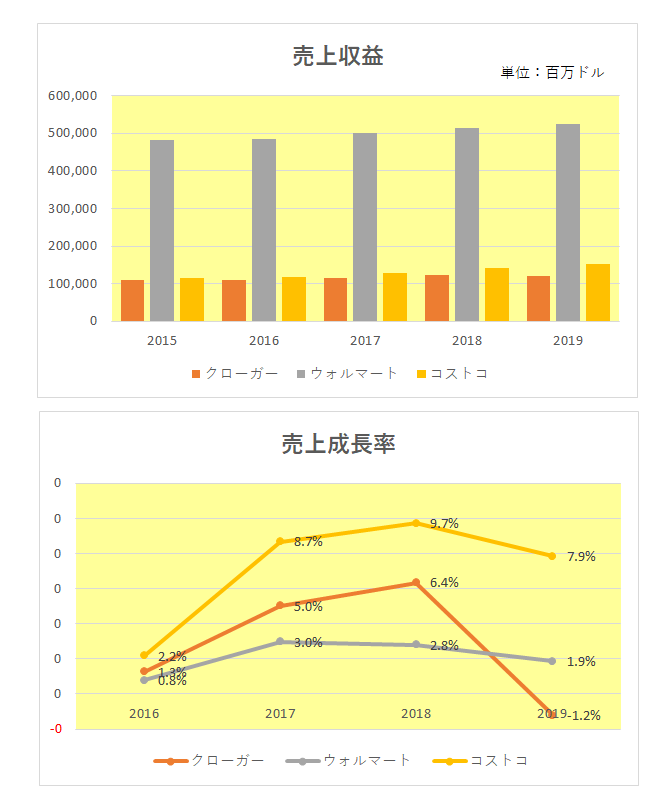

まずは売上収益とその成長率から。

やはり規模では天下のウォルマートが2社を圧倒している状況。(圧倒されていると言ってもどちらも日本円で10兆円は軽く超えているんですけどね、、、)

そしてかつてはほぼ同レベルだったコストコもお先に失礼とばかりにその差はどんどん開くばかり。

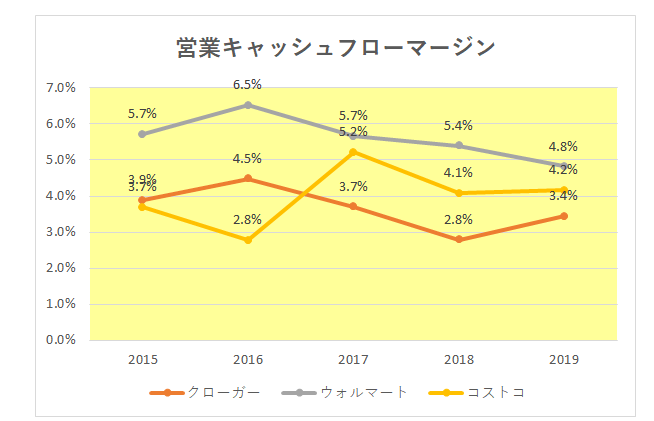

続いては営業キャッシュフローマージン。

うーん、こちらもウォルマートの強さが目立つばかりか直近3年ではクローガーは売上同様どん尻。

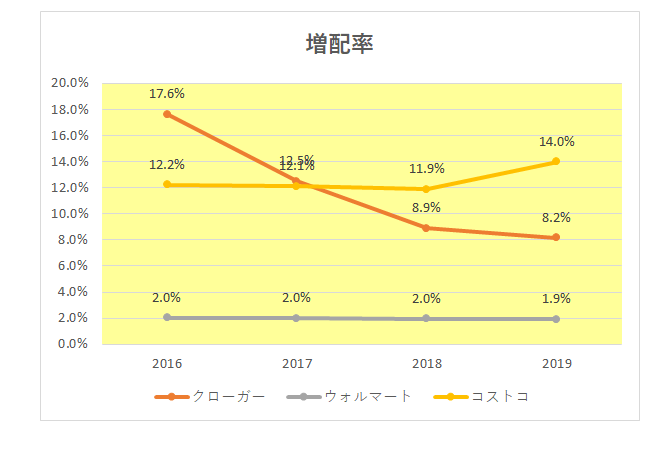

ただ増配率ということになると違った姿が見えてきます。

こちらはウォルマートが2%前後に貼りついているのに対して、クローガー、そしてコストコは非常に高い数字となっているのが見て取れます。

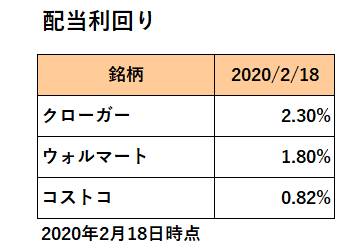

現在の配当利回りは以下のとおり。

クローガーの数字が高いとは言え、2%ちょっととインカムゲイン投資家にとっては全く魅力的とは言えず。

もちろんバフェットが今回この銘柄を購入した理由は決して現在の配当利回りや過去の数字ではない。

つまり我々には見えない将来を見たはず。

その意味では今後のネット通販の拡充や事業の多角化にその光を見たのかもしれません。

(投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村