今さらですが資産形成の王道と言えば株式への投資。

具体的には市場全体への投資、つまりインデックスファンドへの投資。

さらに言えばリスクに対するリターンが最も高い全世界株のインデックスファンドへの投資、もしくは政治変化、制度変更等固有のリスクはあるにせよ米国株式のインデックスファンドへの投資ということになります。

これら商品への投資を愚直に続けていくことで目標とする資産額を達成する確率が高まることになる。

では晴れて目標資産額を達成、リタイアした後の投資運用をどうすべきか?

ここでセオリー的に紹介されるのが、

「リタイア後はこれまでどおりインデックスファンドの運用を続けつつ、資産を取り崩しながら生活しましょう。」

という考え方。

これは合理的で極めてもっともらしい考え方に思える。

しかし事はそう単純ではない。

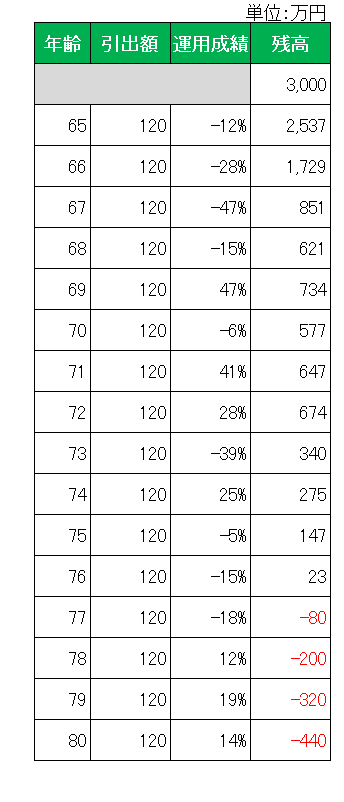

Aさんは投資のセオリーに従いS&P500に連動するインデックスファンドへの投資を長年愚直に続け、無事目標資産額である3.000万円を達成。

リタイア後の生活設計として、年間300万円(月25万円)の支出に対し年金収入(180万円・月15万円)だけでは不足する金額を年120万円(月10万円)と見積もり、インデックスファンドへの投資を継続しながら取り崩していくプランを立てた。

「S&P500の過去の平均リターンは約8%。これなら資産が目減りするどころか90才でもまだ3,000万円以上残る計算。これで老後は安泰だ!」

しかしAさんを待っていたのはなんと77才での老後破綻、、、

具体的な数字は以下のとおり。

こちらは左から年齢、(毎年の)引き出し額、インデックスファンドの運用成績、(毎年末の資産)残高の推移を表した表となります。

確かにこの表で行けば77才で資産残高はマイナス80万円となり生活費を下げなければ破綻してしまう。

とここで次のような指摘が入ろうかと思います。

「いやいやいや、65才の年からいきなりS&P500のパフォーマンスが4年連続マイナス、しかも、

・-12%

・-28%

・-47%

・-15%

ってあり得ないでしょう! 現実離れした数字を入れて変に不安をあおるのは止めてもらいたい!!」

いえいえ、これらの数字は決して現実離れした数字でもなんでもない。

入力されている運用成績の数字は1929年以降の実際のS&P500の数字を機械的に入力しただけ。

「1929年ってあの世界恐慌時の数字でしょ。つまり歴史上最もパフォーマンスが悪かった期間のわけで、、」

って言いたくなる気持ちもわかる。

ただこの先同様の事態が起きないという保証はどこにもない。

と言い切れる。

そう、偉大なる平均のワナ、落とし穴がここにある。

確かに1929年~2024年までの期間のS&P500の平均リターンは約8%。

しかし表を見てもわかるとおり毎年のパフォーマンスにはバラツキがあり、毎年8%のリターンがあげられるわけではない。

そして特にこの表のように前半に大きくパフォーマンスが悪化した場合、取り返しのつかない事態になることがあり得る。

これが株式投資のリスクそのものと言ってしまえばそれまでですが、リタイヤにあたってはこのようなリスクがあることを決して忘れてはならない。

常に最悪を想定してリタイヤプランを立てる必要がある。

そう思っています。

(平均を妄信しての資産取り崩しにあたってはくれぐれも自己責任でお願いいたします)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

シンプルな早見表が一目瞭然で、どんな丁寧な本やXやブログ(なおびとさん除く)より分かりやすいですね。

怖いけど。

株式市場や当局?は今は対応すると思いますが。

みずほさん

こんにちは。

ありがとうございます。日々ない頭をひねって(時間は死ぬ程あるのだが、、、)記事を書いている身としてこんなうれしいことはありません。

約100年前と今を単純比較はできませんが、なにせトランプが称賛する高関税政策で知られた第25代のアメリカ大統領マッキンリー氏は100年以上前の人物。

悪夢再びとも限らない、何が起きるかわかりません、、、

おはようございます。

最悪を想定するのはそもそも大前提ですよね。

私も手元には常に米国の世界大恐慌をはじめドイツワイマール共和国の破綻や、日本の平成バブル崩壊や、インターネットバブル崩壊や、サブプライムローンバブル崩壊などあらゆる崩壊のパターンを調べた百科事典よりも大判のスーパー書籍があります。

この本は書店で見かけて手に取った瞬間に稲妻が落ちるほどの内容の濃さ。それなりに高いですが、私には超超激安に感じます。その本を読んでの結論がGOLDでした。

あらゆる世界中で起きてきた危機で、不動産や株式が暴落し、債券や通貨が紙切れになる中で唯一、GOLDはむしろその危機が深まるほどに価値が減価しない傾向が明確に見られたのです。

何十という危機の中でほとんどのケースで減価どころかGOLDはむしろ右肩上がり。。これには驚愕。

という事もあり、ポートフォリオのGOLD比率をじわじわと増やしているのであります。

ウィニングチケットさん

おはようございます。

なるほどなるほど、ウィニングチケットさんのGOLDへの投資には書籍での深い洞察があったのですねぇ。

そう言えば少々前のXの投稿で「倒れるかもしれない。」とのつぶやきがあり心配しておりましたが、お元気そうで何よりです。

本業は大事ですがくれぐれもあまり無理をなされないように。

こんばんは

2023年10月11日時点の将棋のタイトル保持者の平均年齢は21歳。

(全部藤井聡太君。

ちなみに2025年1月1現在は34.25歳だそうです)

花巻東高校の2013年卒業生の平均年収は4000万円以上。

(大谷翔平選手一人で100億円!)

という笑い話があるように、とんでもないことが起きると平均がイレギュラーを起こしてしまう。(日本語として変?)

ナシーム・ニコラス・タレブ著、「ブラック・スワン」を思い出しますね。

ちなみに私もゴールドの積立やっていたのですが、何年か前(思い出したくない)に売ってしまいました、、、号泣!

そだおさん

おはようございます。

藤井聡太さんの存在しかり、大谷翔平さんの存在しかり、まさに平均の怖さを表していますね。

興味深いデータありがとうございます。

そうですがそうですか、ゴールド積立でもお仲間でしたか。( ´∀`)人(´∀` )ナカーマ

忘れていました。

そう、私たちゴールド売却 ヽ( ´∀`)人(´∀` )ノ ナカーマ! です。(後悔しきり、、、)

平均の話、二人の偉業は誰もが知る事実ですからね。

嘘じゃなくてもこういうことが起こる。

そして明日は嘘をついてもいいと言われている日。

暴落に拍車をかけるようなことが起きないといいのですが、、、