食品大手のゼネラル・ミルズ(GIS)。

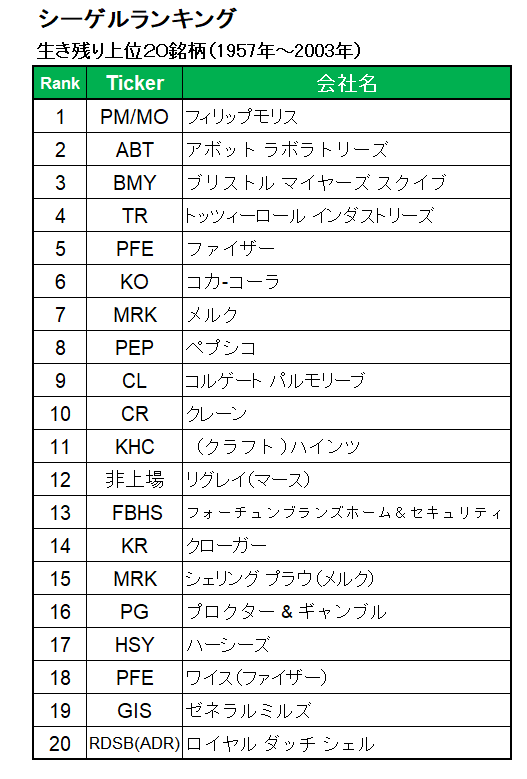

米国株投資家、特にインカムゲイン投資家であればこの銘柄がシーゲルランキングにランクインしていることはご存じでしょう。

実は当方が本格的に米国株投資を始めて最初の頃、このランキングの中から銘柄選定をしていました。

その結果、フィリップ・モリス(現アルトリアとフィリップ・モリス・インターナショナル)、アボット・ラボラトリーズ(現アッヴィ)、ファイザー、ペプシコ、ハインツ(現クラフト・ハインツ)、P&G、ロイヤル・ダッチシェルを購入。

ハインツ(現クラフト・ハインツ)以外は現在も保有を続けています。

そしてコカ・コーラとともにゼネラル・ミルズにも目をつけていた。

しかしなかなか購入のチャンスがなかった。

それが2018年の6月、購入寸前まで行ったことがある。

その理由は配当利回りが上昇(株価が下落)、5%近くにまでなっていたから。

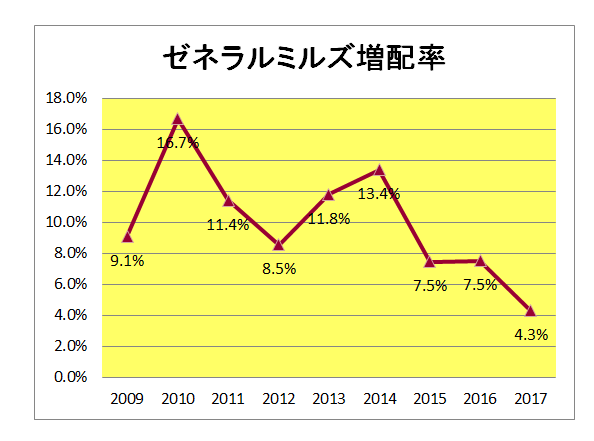

売上は右肩下がりの状況だったものの、リストラ等で利益の方はなんとか踏みとどまっていた。

過去の増配率もその数字を落としていたものの、以下のとおりまだまだ魅力的な数字だった。

ということで、最終候補の2銘柄のうちの一つとなっていたのです。

しかし、ぎりぎりのところで購入を思いとどまった。

その理由が、2018年2月に発表されていたペットフード大手のブルー・バファロー・ペット・プロダクツの総額80億ドル(9000億円弱)での買収。

その買収発表資料の中での一文が気になった。

それが、

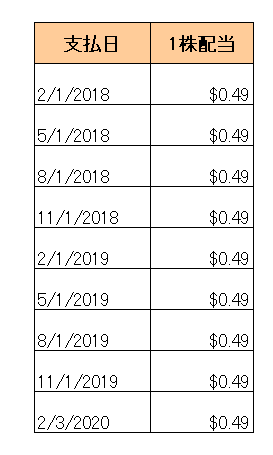

「ゼネラル・ミルズは四半期配当1株当たり0.49ドルを維持し、現在の自己株買いを一時中止する予定である。」

という部分。

これがいつまでの期間を想定しているのかはわかりませんでしたが、気になったのは自己株買いの中止もさることながら「配当の維持を予定。」という部分。

これは増配しないばかりか、将来減配の可能性もあるということ。

もちろん仮に2018年は増配なしだったとしても、ペットフード事業の拡大で将来的に増配する可能性もあったでしょう。

しかし会社全体の売上規模からするとペットフード事業はその1割にも満たないところからのスタートだった。

さらに買収によって有利子負債が増加、当面は負債削減を最優先せざるを得ないことは見えていた。

ということで、この銘柄の購入をあきらめた、という経緯があります。

その後の配当ですが、会社発表のとおり2018年は1株配当0.49ドルを維持。

そして今年に入ってからもこの金額を維持し続けています。

当方がこの銘柄を購入する時、それは、

配当利回りが4%を大きく超え、有利子負債を削減し、増配の兆しが見えた時、

でも十分遅くない。

そう考えています。

よろしければ応援クリックお願いします。

![]()

にほんブログ村

こんばんわ。

なるほどなるほど、ゼネラルミルズの現状はペットフード企業買収による負債を削減しながら配当維持を精一杯頑張っているところなんですね~

配当利回りもあまり高くない現状では、私もまだまだ『ケン』とさせていただきます(⌒‐⌒)

話し変わりますがちょっとずつちょっとずつ買い増ししているアッヴィもアルトリアもぐんぐん株価上がりだしました。

株価上昇にびびらず、毎月ちょっとずつちょっとずつ買い増し続けて行きたいと思います。

ウィニングチケットさん

アルトリアに関してはやはり今後は加熱式たばこの販売状況、そしてアッヴィは2020年3月に買収完了を予定しているアラガン連結後の姿がどうなるか?

さらに売上の約6割を占めるヒュミラの特許切れによる販売減少を他の製品がどれだけカバーしてくれるのか、を注目して見ていきたいですね。