現在イラン戦争に伴うエクソンモービル(XOM)爆上げに期待を膨らませている当方ですが、以前の記事にも書いたとおり株価が180ドルを超えたら乗り換えを開始する予定です。

そして売却資金で購入を考えている銘柄の一つが、米国銘柄のオートマチック データ プロセシング(ADP)。

米国株に投資している方なら今更説明の必要はないでしょうが、オートマチック データ プロセシング(Automatic Data Processing 以下ADPと言う。)は「給与計算・人事アウトソーシングの世界最大手」で、企業の人事・労務まわりを丸ごと支えるサービスを提供する会社。

ADPの事業は大きく 2つのセグメント に分かれます。

1. Employer Services(雇用者サービス)

給与計算、福利厚生管理、人材管理、人事管理等、中小企業〜大企業まで幅広い顧客に提供する、ADPの中核事業。

2. PEO(Professional Employer Organization「専門的雇用組織」サービス)

中小企業向けの包括的な人事アウトソーシングを提供する。

また、事業柄顧客からの預かり資金の運用による利息収入があるのが大きな特徴です。

そしてこの企業の強みは、

1. 圧倒的なブランド力と信頼性

給与計算の分野で75年以上の歴史があり、給与計算はミスが許されない領域のため、ブランド信頼は強力な参入障壁となっている。

2. 巨大なスケール(規模の経済)

1,000,000社以上の顧客を持ち、4,100万人以上の従業員の給与処理を行っている。

3. 世界最大の給与データ(DATA Moat)

世界最大規模の給与データを保有し、お馴染みの経済指標であるADP雇用統計として活用されるレベルとなっている。

4. 高い顧客維持率と長期契約

契約期間は3〜5年と長くシステム移行コストが高く、解約されにくい。

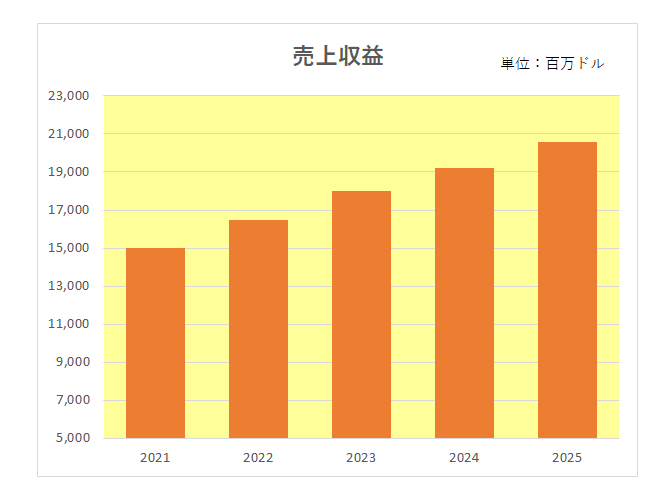

ということで直近5年の業績は以下のとおり。(尚、ADPの決算期は6月となっています。)

まず売上ですが、御覧のとおりきれいな右肩上がりとなっています。

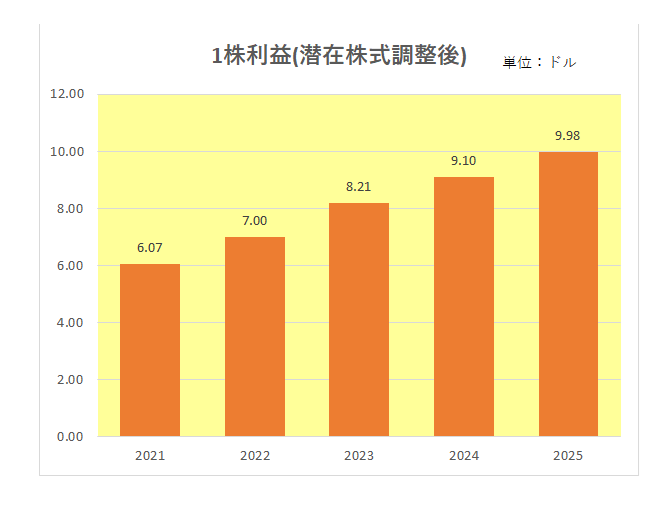

次に1株利益(潜在株式調整後)もこれまた同様。

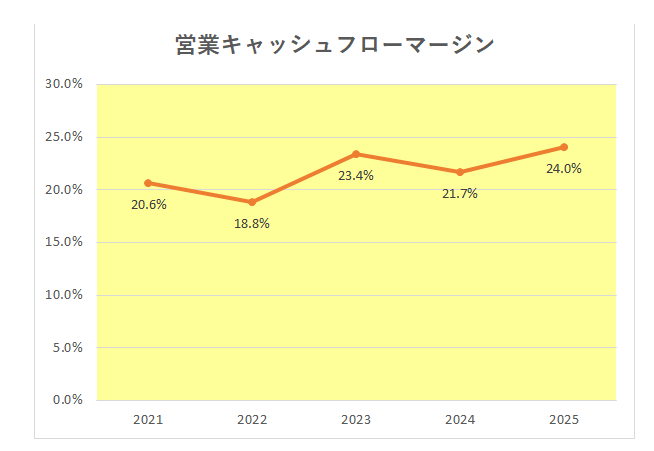

では真の稼ぐ力を表す営業キャッシュフローマージンは?

営業キャッシュフローマージンとは

企業がどれほど効率的にキャッシュを稼いだかを示す指標であり、営業活動の結果として売上がどのくらいの営業キャッシュフローを生み出したかを表している。

計算式は、営業キャッシュフロー÷売上高で表される。

PL(損益計算書)上の利益はお化粧が可能だが、営業キャッシュフローは資金の入出金であり、会計基準・会計方針等の影響を受けないいわばごまかしのきかない数字である。

従って同業他社を比較する際にも有用である。

こちらは2022年を除き20%以上をキープ、直近2025年では24%と最も高くなっています。

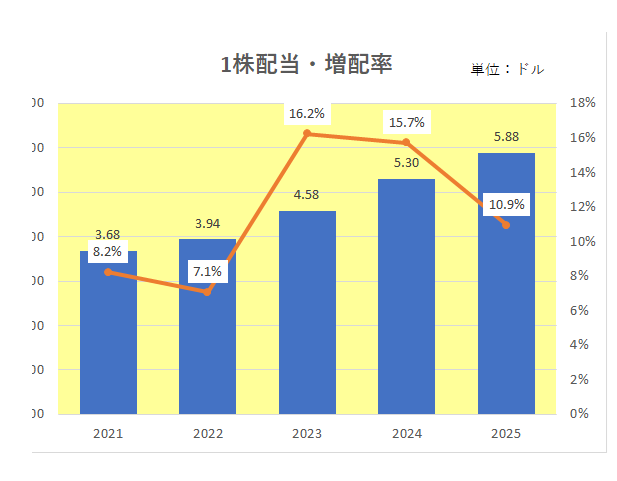

そしてインカムゲイン投資家注目の増配率は御覧のとおりここ3年では毎期10%以上となっており文句のつけようがない。

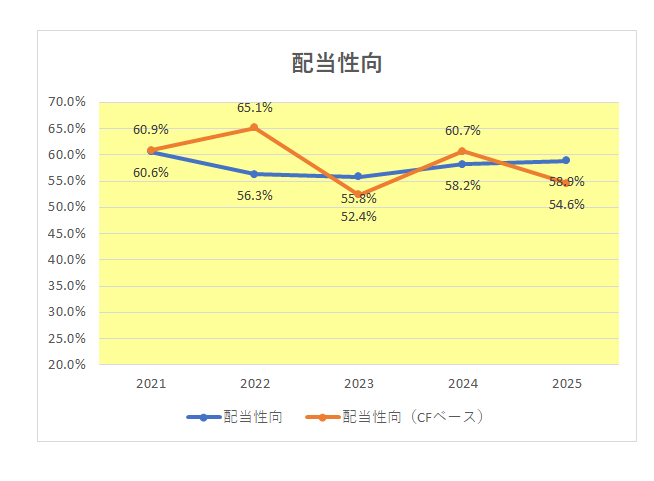

また、配当性向はPLベース、キャッシュフローベースともに極めて安定しており無理な配当支払いとなっていない。

しかも51年連続増配中の配当貴族どころか配当王銘柄。

ちなみに1月28日公表の2026年度通期見通しは、

• 売上高成長率約6%

• 希薄化後EPS成長率9~10%

と好調維持の見通し。

以上見てきましたが、まさに非の打ち所のない銘柄と言える。

しかしここ1年の株価を見ると以下のとおり大きく値を下げている。

その理由ですが、まず雇用市場の弱さに対する市場の懸念。仮に今後米国の雇用鈍化すれば当然ADPの取扱給与件数が減少し成長が鈍化することになる。

そしてAIの進展が人事・給与業務の自動化を加速させる可能性がありこれが企業がADPのような外部サービスに依存しなくなるのでは?という懸念が拍車をかけている。

ただ当方この銘柄の将来性に関してはあまり心配していません。

その理由ですが、まず今後も雇用・労務の複雑化により、企業は給与計算・人事管理を外部委託する傾向、つまりアウトソーシング需要が世界的に拡大すると見込まれること。

そしてそんな中、前述のとおりADPはその規模、圧倒的なブランド力と信頼性が強力な参入障壁となっている。

またAIの進展はむしろADPのAI活用による利益率改善と競争優位強化につながるはず。

ということで、“高配当・安定成長”を両立する、典型的なディフェンシブ成長株であり、株価下落により3%超え(3.6%)の配当利回りはある意味千載一遇の購入チャンスと言えるのでは?

と考えているところです。

(保有銘柄の株価上昇頼みの乗り換え投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

わかります。

人事システムはシステム更改でデータ移行や会社制度に新システムが馴染まなかったりして他のサービスに乗り換えるのが難しくスイッチコストが高くなりがちなので安定的に顧客を維持できるのが強いです。

私のポートフォリオの主力です。

メロリンさん

おはようございます。

乗り換えが難しい、これ、実際に業務に携わっていた方であればよくわかるかと。

メロリンさんの主力株でしたか。さすがです。当方目先の配当利回りの低さからずっ~~と買わずでした(汗)