相変わらず投資再開後の購入候補の研究に余念がありませんが、今回ご紹介するのはダイエット関連会社のメディファスト(MED)。

企業概要

メディファストは減量、体重管理、栄養補助食品を製造、販売。

同社のウェブサイト、コールセンター、医師を通じて調理済み食品、スナック、ビタミンを販売。

また、減量プログラムの個人指導サービス「テイク・シェイプ・フォー・ライフ」を提供するほか、米国8州に75カ所の体重管理センターを展開。

(YAHOOファイナンス)

誤解を恐れず言えばアメリカ版ライザップのような会社。

但し、創業は1980年とその歴史は古い。

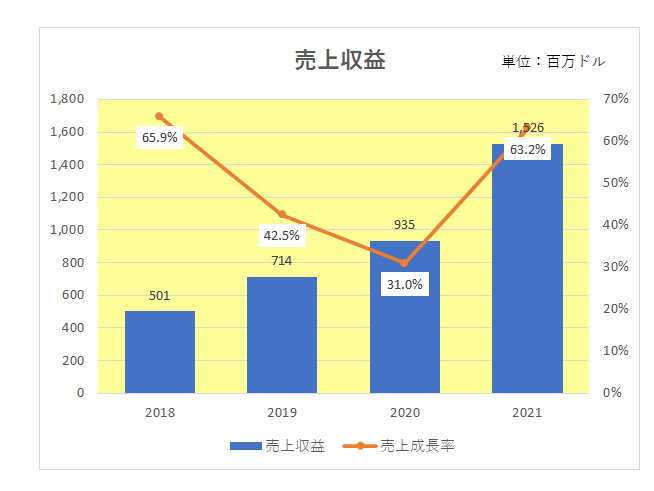

まず直近の売上の推移は以下のとおり。

御覧のとおり健康意識の高まりの追い風にも乗り、驚異的な成長を遂げています。

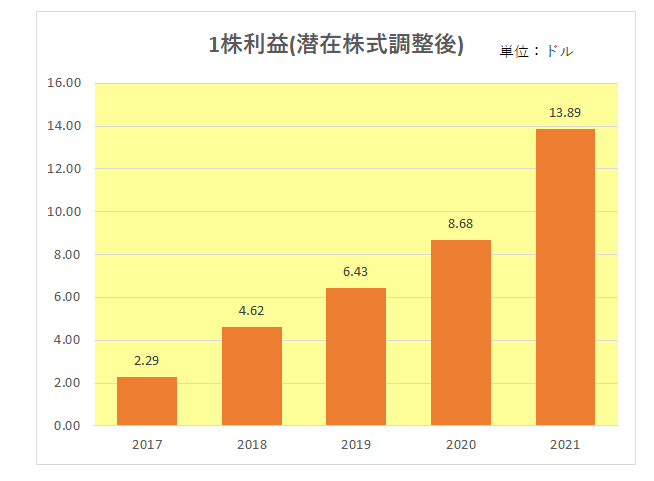

続いては1株利益(潜在株式調整後)の推移。

こちらは売上にほぼ比例し右肩上がり一直線の状況。

そして真の稼ぐ力を表す営業キャッシュフローとそのマージンの推移。

残念ながらこちらの方は売上、利益に比例して伸びてはいない。

特に直近2021年では営業キャッシュフローマージンが6.2%と大幅に減少しているわけですが、主な原因は棚卸資産の大幅な増加によるものであり、このあたりは急成長している企業にありがちであり、あまり心配していません。

尚、財務的には全く問題なし、というか超優良企業。

その理由は有利子負債残高がゼロ、つまり無借金経営だから。

しかも棚卸資産の大幅な増加にもかかわらず、2021年12月末時点で現預金が約1億ドルもある。

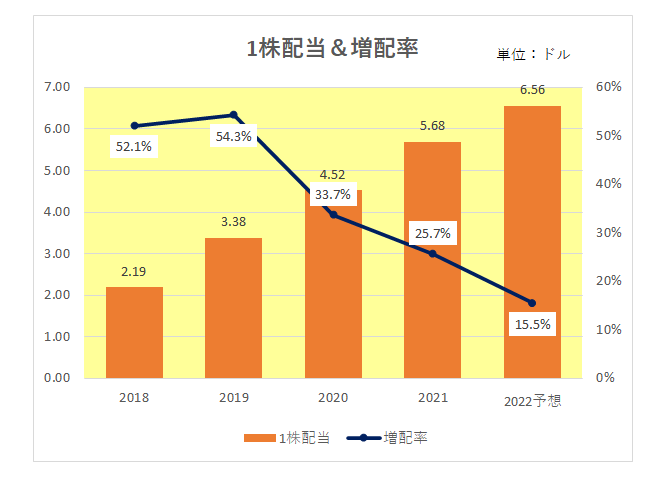

最後に注目の配当の状況。

2020年以降毎期数字を落としているとは言え、二ケタ増配どころか驚異的な増配率を続けています。

以上見てきましたが、一見非の打ちどころのない銘柄。

但し世の中そんなに甘くない。

その理由ですが2月23日に開示した今期2022年の通期予想を見るとわかる。

そう、1株利益で前期比4.4%から15.2%の増益予想となっており、前期の60%増益からは大幅な減速予想となっている。

ただ2021年3月以降の急激な株価下落もあり、現在のPERは13倍と決して割高ではない。

さらに配当利回りは3.6%とまずまず。

もちろん以前のような高成長は望めそうにありませんが、一歩目を転じてインカムゲイン銘柄として見た場合、決して悪い銘柄ではない。

と考えているところです。

(高成長を終えつつある銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村