今月12月の投資ですが、投資資金は円換算で約20万円の予定となっており、引き続き3月から毎月愚直に購入を続けている全米に2,000以上の店舗を展開するアメリカ最大のディスカウントストアチェーンのターゲット(TGT)のさらなる買い増しか、先日紹介したばかりの石油・ガス開発で産出された原油、天然ガス等の集積、処理、貯蔵、輸送を行うでヘス・ミッドストリーム(HESM)で悩んでいます。

そのヘス・ミッドストリームですが、こちらは2021年から2024年の売上推移となりますが、売上規模は直近でも15億ドル程度と大きくないものの増収を継続中。

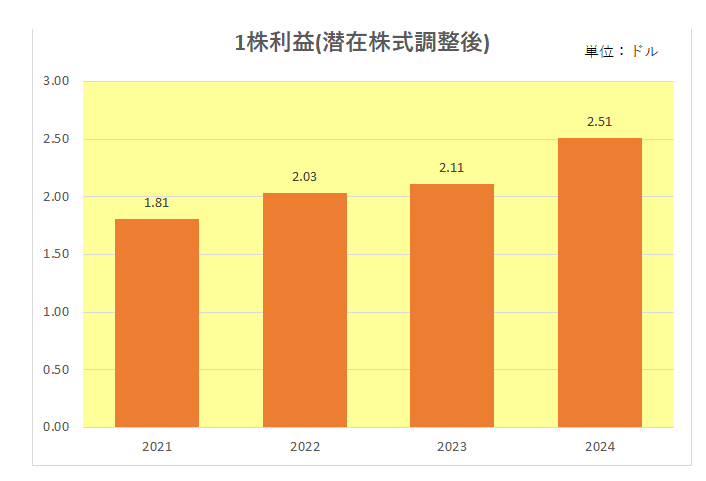

1株利益(潜在株式調整後)はほぼ順調に右肩上がり。

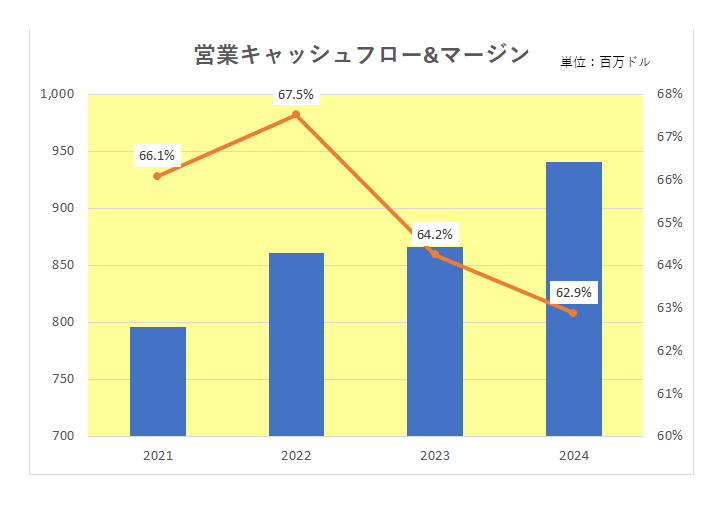

また真の稼ぐ力を表す営業キャッシュフローマージンは2022年以降右肩下がりとなっていますが、マージンは60%超えと非常に高い数字となっています。

営業キャッシュフローマージンとは

企業がどれほど効率的にキャッシュを稼いだかを示す指標であり、営業活動の結果として売上がどのくらいの営業キャッシュフローを生み出したかを表している。

計算式は、営業キャッシュフロー÷売上高で表される。

PL(損益計算書)上の利益はお化粧が可能だが、営業キャッシュフローは資金の入出金であり、会計基準・会計方針等の影響を受けないいわばごまかしのきかない数字である。

従って同業他社を比較する際にも有用である。

さらに注目の注目の配当(増配率)は御覧のとおり2023年は10%を下回りましたが、それでも9%近い増配率となっており、2023年以外は10%超え、見事と言うしかありません。

そして何と言っても最大の魅力が配当利回り。現在の利回りは8%超えと魅力的過ぎる。

ヘス・ミッドストリームの存在に注目しなければ計画どおり株式資産の2%程度に達するまではターゲットの機械的買い増しをするつもりだったのですが、、、

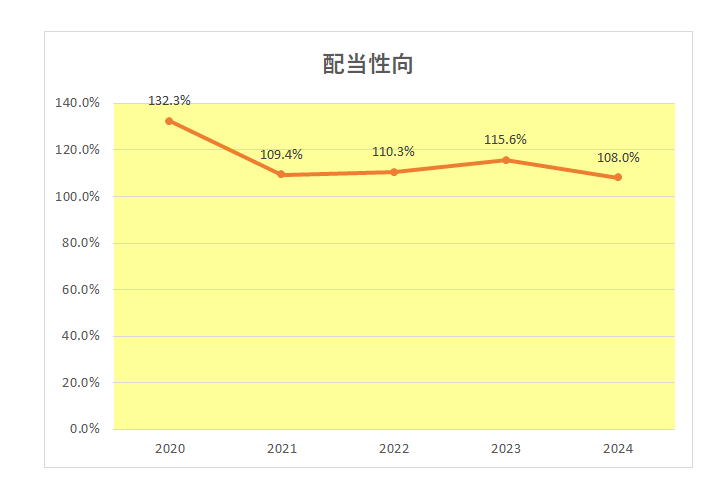

もちろん高利回りには必ずわけがある。ということでこの銘柄の場合以下のとおり配当性向が100%を超えており、むろん業績次第とは言え増配継続に赤信号が灯っていることは確か。

しかしなにせ8%超えですから、減配しなければ十分すぎるほど十分なわけでして。

ただ以前の記事でも書きましたが、この銘柄は当方のメイン証券であるSBI証券では取り扱っておらず、楽天証券での購入となる。

よって現在購入資金は配当金のみ、さらに米国株からの配当金がメインとなっていることからドルでの配当を一旦円転し、それを楽天証券口座に送金しさらにドルで購入するという手間&為替手数料がかかることになる。

とは言え、ヘスには他に大きな魅力がある。

それがこの銘柄が現状四半期ごとに増配を実施していること。

これにより何がうれしいかって、ブログ記事のネタが確実に増える。つまり四半期ごとに増配の記事が書ける。(喜)

というのは半分冗談(半分本気)として、

ターゲット(TGT)か ヘス・ミッドストリーム(HESM) か?

もう少し悩みたいと思います。

(配当利回りが8%超えかつ配当性向が100%超えの銘柄への盲目的投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村