通信大手のベライゾン(VZ)が現地時間の7月24日、第2四半期決算を発表しました。

その内容ですが売上、利益ともにアナリスト予想を上回りまずまずの決算。

ただ今回はベライゾンの細かい決算数値は置いておいて、その前日の23日に決算を発表したライバルAT&T(T)との比較に重点を置いてみたいと思います。

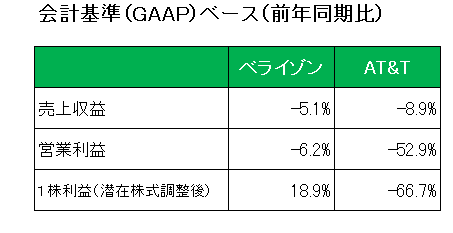

まず会計基準(GAAP)ベースでのそれぞれの前年同期比との比較は以下のとおりでした。

御覧のとおり新型コロナウィルス流行の影響を受けともにマイナスの数字が目立ちますが、売上、営業利益、そして1株利益のすべての項目でベライゾンがAT&Tを上回っている状況となっています。

と書くと、

「ベライゾンの場合はほぼ携帯事業に特化しているのに対してAT&Tは携帯事業の他にエンターテインメント、メディア事業等も主力事業となっているわけで、携帯事業だけで見れば前年同期比で1.1%の減収に留まっている。現在の新型コロナウィルス流行下ではメディア事業等が大きく落ち込むのはある意味致し方ないのでは?」

という意見もあろうかと思いますが、投資家としては主力の事業数、内容がどうであれあくまで企業全体としての業績で判断する必要があると考えています。

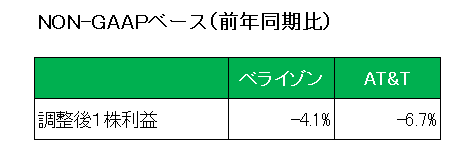

そして利益に関しては減損等の特殊要因を除いたいわゆるNON-GAAPベースでもベライゾンに軍配が。

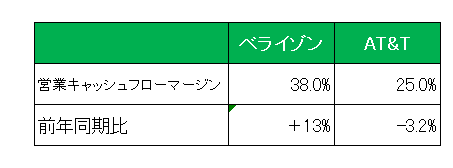

さらに営業キャッシュフローマージン(6ヶ月累計)でもその状況は変わらず。

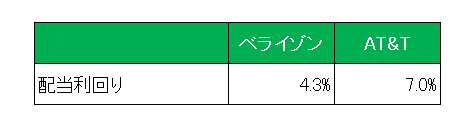

要はすべての項目でベライゾンがAT&Tを上回っている。

そしてその結果AT&Tが上回る項目がある。

そう、それが配当利回り。

投資家は両社を比較してベライゾンをより選好している。

1690億ドルという巨額の有利子負債を抱えていることを含め、AT&Tに投資にするにあたってはベライゾンよりはるかに高いリスクがあることをきちんと認識している。

そんな状況でもあえてAT&Tへ投資しているそこのあなた。

「これら状況をちゃんとわかって投資していますか?」

そういうことです。

(明らかにファンダメンタルズがライバルより見劣りする銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

私ももちろんAT&Tとベライゾンともにホルダーですが、

これからは

やはりベライゾンを買い増ししたく

今は指値を張って待ち構えております。

モトリーフールで記事見つけたので下記

つけておきます( ◜‿◝ )

モトリーフール米国本社、2020年7月14日投稿記事より

クオリティが高く、変動の小さい株に投資することで下落リスクを抑えることができます。 リスク調整後リターンの最大化を達成するためにポートフォリオに加えておきたい、クオリティの高い銘柄を紹介します。

AT&T 通信大手AT&T (NYSE:T)は、今月退任したばかりのランドール・スティーブンソン前最高経営責任者(CEO)の指揮の下、衛星放送大手ディレクTVやメディア大手タイムワーナー(現ワーナーメディア)の大型買収を実行しました。 ディレクTVは毎四半期、契約者数が減少を続け、足かせとなってきましたが、最悪な時期は既に超えたようです。 ディレクTVの新規顧客への大幅値引きキャンペーンが前四半期で終了になり、月額契約料金が通常の金額に戻ることで、利益率の改善が見込めます。 キャンペーン終了で一定数の解約は避けられませんでしたが、契約を継続する顧客とはより長期的な関係を築けるでしょう。 さらに、同社の新たな動画配信サービスHBO MaxはディレクTVのマイナスをカバーすると期待されています。 コメディドラマ「フレンズ」やアニメ「サウスパーク」のほか、オリジナル作品の新作やライブのニュースやスポーツ中継も年末までにラインナップに加わる予定です。 Rokuやアマゾン・プライム・ビデオといった既に人気のある動画配信サービスでも扱っていないコンテンツを売りに、HBO Maxは今後長期にわたってAT&Tの主要な収益源になる可能性があります。 著名アクティビスト(物言う株主)のエリオット・マネジメントは、32億ドル相当のAT&T株を保有しています。 エリオットはAT&Tの増大した資産を再編するという、ジョン・スタンキー新CEOの意向を支持しており、2021年末までに同社株価は現在の2倍の60ドルになると考えています。 これは一株主の意見に過ぎませんが、その一方で、60ドルは突飛な数字とも言えないようです。 現在の予想株価収益率(PER)は9倍、予想株価フリーキャッシュフロー倍率(PFCFR)は8倍で(いずれも執筆時点)、Tモバイルなどの競合と比較してかなり割安な水準にあります。 通信事業は非常に安定しており、利益率も高く、5G(次世代通信規格)の本格開始で買い替えサイクルに入っています。 通信事業がもたらす強固なキャッシュフローは、7%という配当利回り(執筆時点)やHBO Maxのサービス向上への投資を賄うのに十分と言えます。

ウィニングチケットさん

ホルダーにとって元気が出る記事の添付ありがとうございます!