以前の記事で米英のたばこ銘柄の配当性向の比較を行いましたが、今回は日米対決と言うことで以下3銘柄で配当性向を比較してみました。

・アルトリア(MO)

・フィリップ・モリス・インターナショナル(PM)

・日本たばこ産業(JT)

比較するのは前回同様真の配当性向。

真の配当性向、という意味は、PL(損益計算書)ベースの通常の配当性向ではなくキャッシュフローベースの配当性向となります。

つまり企業が創出したキャッシュ、つまり真に稼いだ利益の何%を配当に回したかを測定することで、配当による投資家への還元度合いをより厳密に示すものとなります。

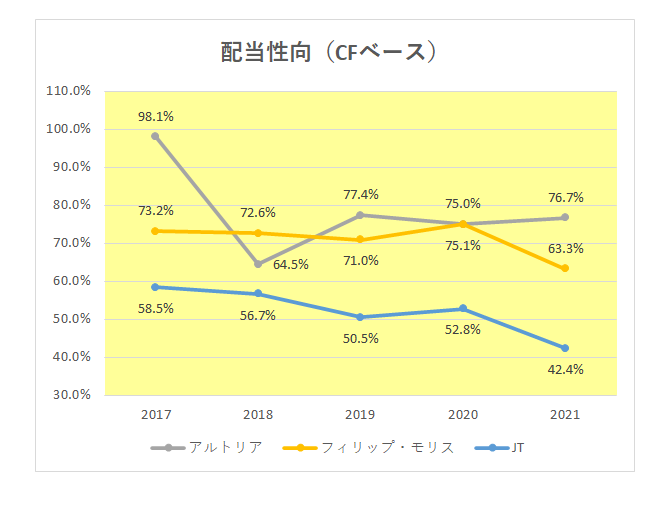

その結果がこちら。

御覧のとおりアルトリア、フィリップ・モリスの米国銘柄に比べ青色のJTの配当性向は40%台から50%台と非常に低いことがわかります。

つまりJTには増配余地がある。

しかもかなりの余地が。

と言い切れる。

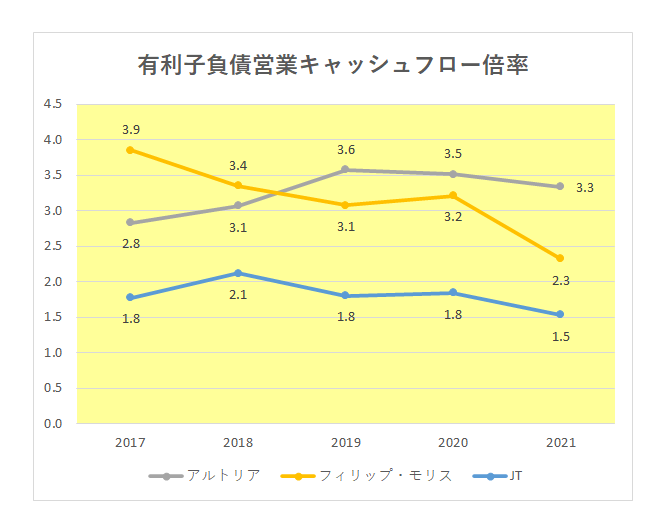

その理由がこちら。

こちらは3社の有利負債営業キャッシュフロー倍率のグラフですが、JTの倍率はほぼ1倍台と米国2銘柄と比べて非常に低い。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

つまり借入は少ないわけで余剰資金を無理に借入返済に回す必要がない。

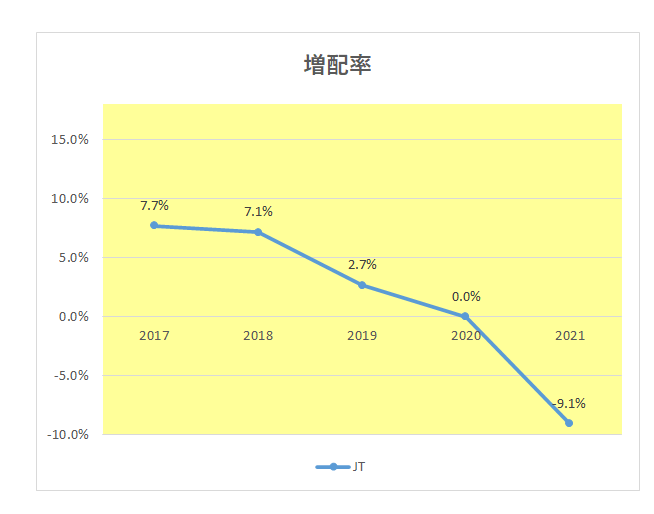

にもかかわらず直近2021年では42.4%と大きく配当性向が下がっている。

その理由は以下。

そう、あろうことかJTは2021年に前年の1株当たり154円から140円へと減配を実施した。

キャッシュは潤沢であったにもかかわらず、、、、

配当政策、株主還元に対する会社の姿勢の違い。

と言ってしまえばそれまでですが、こういう数字を見るにつけ、

やっぱり投資するなら米国株。

と思ってしまうのは当方一人でしょうか?

以上、ご参考まで。

(いずれにせよ健康被害を避けて通れない銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村