以前飲料銘柄のコカ・コーラとペプシコの真の配当性向を比較しましたが、今回はたばこ銘柄での比較を行ってみたいと思います。

真の配当性向、という意味は、PL(損益計算書)ベースの通常の配当性向ではなくキャッシュフローベースの配当性向となります。

つまり企業が創出したキャッシュ、つまり真に稼いだ利益の何%を配当に回したかを測定することで、配当による投資家への還元度合いをより厳密に示すものとなります。

今回対象とした銘柄ですが以下となります。

・アルトリア(MO)

・フィリップ・モリス・インターナショナル(PM)

・ブリティッシュ・アメリカン・タバコ(BTI)

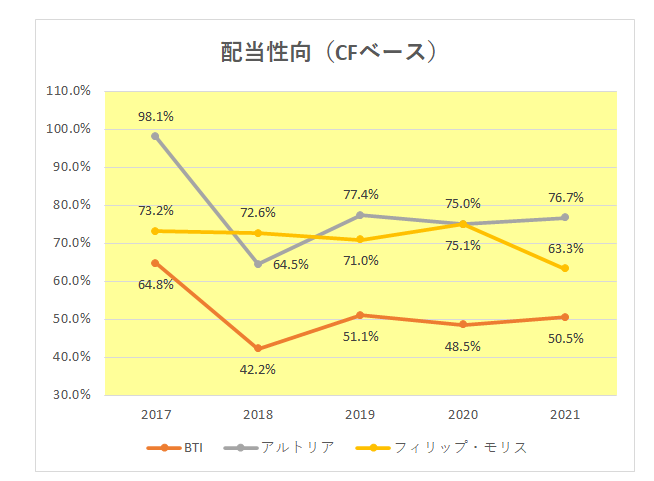

その結果がこちら。

御覧のとおりブリティッシュ・アメリカン・タバコ(BTI-オレンジ色)が2018年以降40%から50%前半と他の2銘柄に比べ低い数字となっているのがわかります。

これを見るとまだまだ増配余地があるのでは?

と思えるのですが、そう単純ではない。

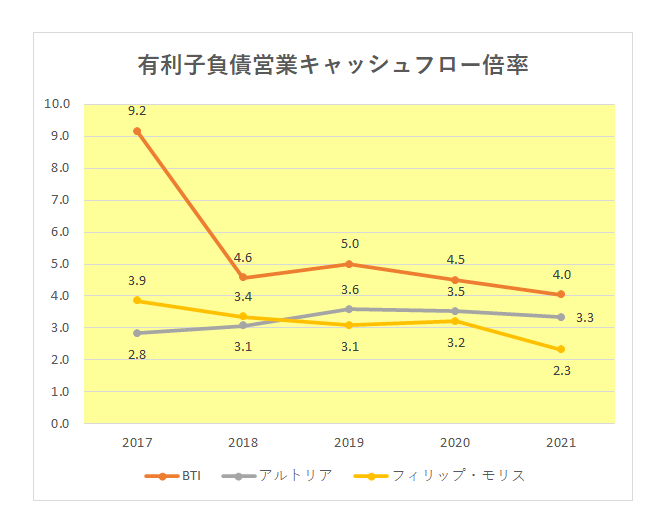

その理由はこちら。

こちらは各社の有利子負債営業キャッシュフロー倍率のグラフとなりますが、御覧のとおりブリティッシュ・アメリカン・タバコ(BTI-オレンジ色)が一番高い数字となっているのが見て取れます。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

上記説明のとおり数字が高いということは返済年数が多くかかるということであり、他の銘柄に比べ稼ぐ力に対してより多くの借金をしているということ。

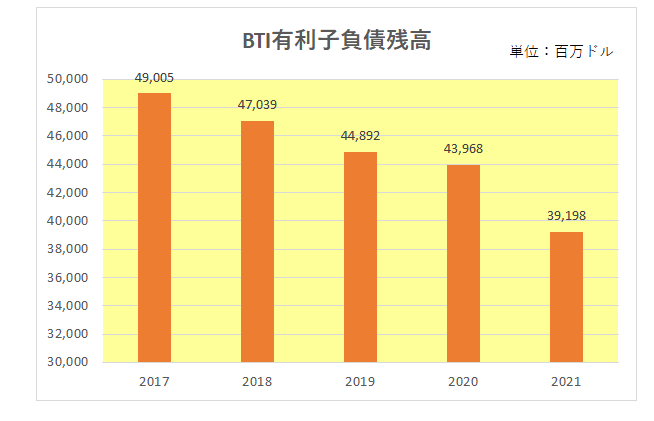

そして実際以下有利子負債残高の推移を見るとブリティッシュ・アメリカン・タバコは過去において借入割合を減らずく、つまり有利負債営業キャッシュフロー倍率を下げるべく借入の返済を進めて来た。

というか返済を優先せざるを得なかったとも言えます。

その結果直近2021年では有利負債営業キャッシュフロー倍率は4.0倍にまで下がって来た。

もちろん配当政策は各社各様のわけでそう単純ではないのですが、仮にこの調子で順調に有利子負債の返済を進めて行けばブリティッシュ・アメリカン・タバコには他の2銘柄に比べより多くの増配余地が生まれるのでは?

と考えています。

以上、ご参考まで。

(配当の基準通貨がドルではなくポンドとなっている銘柄への投資にあたってはくれぐれも自己責任でお願い致します。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村