以前の記事で株価上昇でエクソン・モービルのポートフォリオ全体に占める割合が高くなったことから一部売却を考えていること、そして売却資金での購入銘柄としてスリーエム(MMM)の購入を考えていることを書きました。

スリーエムは米国の化学・電気素材メーカー。

産業、生活、ヘルスケア分野で事業を展開する。

産業・交通部門の主要製品はビニール、ポリエステル、フィルム製品など。

ヘルスケア部門の主要製品は医療用テープ、創縫合製品など。

オフィス・家庭向け製品は「スコッチ」粘着テープ、「ポスト・イット」粘着ふせん、ディスプレイ用資材などを展開。

本社はミネソタ州。

(YAHOOファイナンスより)

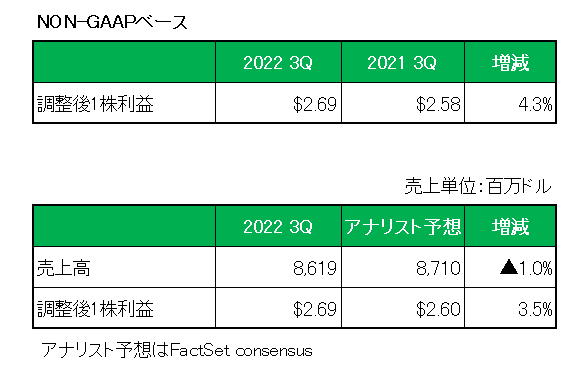

そのスリーエムの直近の業績ですが、10月25日に発表した第3四半期決算は以下のとおり調整後1株利益で前年同期比で増益、そしてアナリスト予想を上回ったものの売上は予想を下回っています。

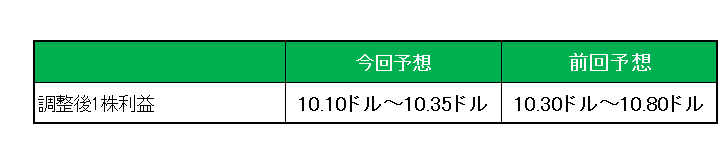

また今期通期予想は調整後1株利益ベースで前回予想の10.30ドル~10.80ドルを10.10ドル~10.35ドルへと下方修正しており決して好調とは言えない。

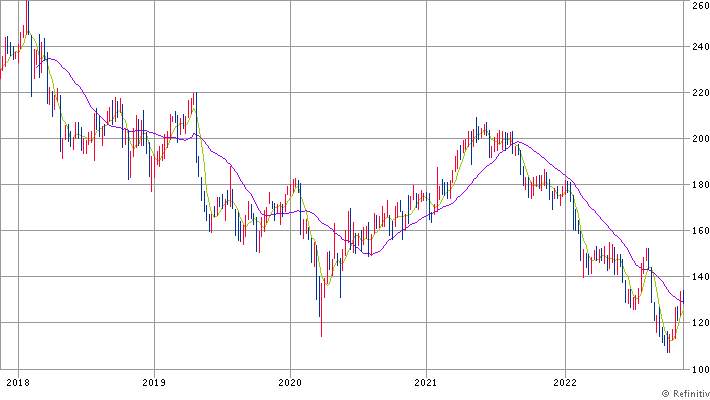

というか冷静に見ればこの銘柄の株価は右肩下がり。

その根本的な理由はかつてはこの企業の強みであった事業の多角化が、現在は反対に重荷となっているから。

つまりいわゆる「コングロマリット・ディスカウント」として市場の評価(株価)の引き下げにつながっているから。

とここで思い出すのがゼネラル・エレクトリック(GE)。

世界屈指のコングロマリットとして事業拡大を行いダウ平均株価の構成銘柄のうち、1896年5月26日の算出開始時の銘柄中唯一残っていたものの、2018年6月26日に業績不振による時価総額の減少のため除外されたわけですが、その後もなかなか復活できないでいる。

その二の舞になるのでは?

という考えが頭をよぎった。

ただスリーエムがGEと違うところ。

それはコングロマリットからの脱却を図るため早めに手を打っていること。

上記記載のとおり今回通期予想を引き下げたとは言え今期はもちろん黒字。

しかも第3四半期時点では前年同期を上回っている。

また財務状況が悪化しているわけではない。

そんな状況下で今期食品安全用品事業のスピンオフを実施。

そして7月26日には売上の4分の1近くを占めるマスクなどフィルター製品のほか、救急ばんそうこうや手術用品などの創傷ケア、歯科・口腔(こうこう)用品を扱うヘルスケア事業のスピンオフを発表した。

それもこれも企業価値を高めるため収益力の高い分野に経営資源を集中するため。

こうした対応を前向きの対応としてとらえたい。

ということで、11月16日に購入しました。

購入時の配当利回りは4.5%。

もちろん来年景気後退が確実視されていることは百も承知。

ただ多かれ少なかれ状況は同業他社も同じであり、そもそもこの銘柄には株価の大幅な上昇は期待していません。

64年連続増配銘柄として連続増配を継続してくれれば、

”購入時の高い配当利回りと合わせ技で十分合格”

と考えています。

(連続増配年数のみを妄信しての購入にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村