エネルギー大手のエクソン・モービル(XOM)が現地時間の4月3日にForm 8-Kを提出し、2025年第1四半期の利益見通しを開示しました。

Form 8-Kとは

Form 8-Kは、アメリカ合衆国において、株式公開企業(SEC登録企業)に提出が義務付けられている、SEC向け報告資料の開示様式(フォーム)のことをいいます。

現在、SEC登録企業では、会社支配権の変更、企業買収、行政処分、破産、取締役の退任、監査人の変更などの財政状態に影響を与えるイベント(特別な事象)が起こった場合に、このフォームを用いてSEC(米国証券取引委員会)に報告すると共に、迅速な対外発表が求められています。

(iFinanceより)

その内容をまとめたものが以下となります。

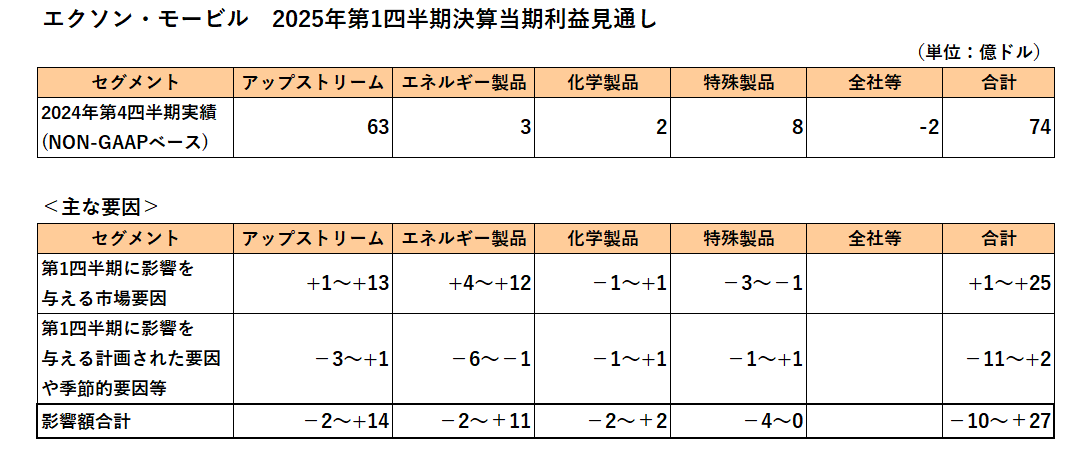

この表は上からセグメント別の2024年第4四半期の当期利益(NON-GAAPベース)、そして2025年第1四半期決算に影響を与える主な要因を市場要因と計画された要因や季節的要因等に分けて開示したものです。(単位は億ドル)

市場要因の内容としては、アップストリーム(上流)事業では原油価格、ガス価格、未決済デリバティブの時価評価の影響額、エネルギー製品事業では精製マージン及び未決済デリバティブの時価評価の影響額、そして化学製品事業と特殊製品事業では精製マージンの影響額となります。

また、計画された要因や季節的要因等に関する内容としては、計画されていた修繕費の変更及び今回は決算期間の日数の差等の影響額となります。

まずエクソン・モービルの2024年第4四半期決算の調整後の当期利益は74億ドル。

そして今回、この実績に対して2025年第1四半期に影響を与える要因を開示したわけですが、影響額の合計額はいわゆる下限値でマイナス10億ドル、そして上限値でプラス27億ドルとなっています。

その内訳ですが、まずアップストリーム(上流)事業における影響額の合計額は決算日数の差によるマイナス影響はあるものの、原油・ガス価格の上昇、未決済デリバティブの時価評価によりマイナス2億ドルからプラス14億ドル。

またエネルギー製品(ガソリン・ディーゼル燃料)事業においては修繕費の増加や決算日数の差によるマイナス影響はあるものの精製マージンの良化、未決済デリバティブの時価評価の影響等によりマイナス2億ドルからプラス11億ドルを予想。

そして化学製品事業及び特殊製品においてはそれぞれマイナス2億ドルからプラス2億ドル、マイナス4億ドルから0としています。

通常我々投資家がこのような予想データを確認する際、頭に入れておくべきは下限値(悲観値)で見ておくこと。

となると下限値での影響額はマイナス10億ドル、つまり2024年第4四半期実績の74億ドルに対して64億ドル程度となります。

もちろんリリース文章にあるとおり今回の見通しはすべての変動要因を網羅するものではなく、実際の業績とは差異があることは百も承知。

エクソンの第1四半期決算の発表日は現時点では4月25日の予定。

トランプ関税発動で第2四半期以降は大幅な減益は避けられないわけですが、それはこの銘柄に限った話ではない。インカムゲイン投資家としてリーマンショックやコロナショックを増配でくぐり抜けて来たこの銘柄を売却するつもりはありません。

(業績が原油、天然ガス価格に大きく依存する銘柄の購入にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村