公益事業銘柄のサザン(SO)が現地時間の2月20日に第4四半期決算を発表しました。

サザンと言われてもピンと来ない方もいらっしゃるかもしれませんので、まずは会社概要から。

企業概要

サザンは公益事業持株会社。

子会社を通じて、3つの州の電気事業会社、4つの州の天然ガス配給会社、全米の卸売顧客にサービスを提供する競争力のある発電会社、大手分散エネルギーインフラストラクチャー会社、光ファイバーネットワーク、及び通信を通じて900万人の顧客にサービスを提供している。

原子力発電所、水力発電所、化石燃料発電所、複合サイクル・コジェネレーション発電所を所有、運営する。

また1世紀以上に渡ってエネルギーの未来を築き、無炭素原子力、先進的な炭素回収技術、天然ガス、再生可能エネルギー、エネルギー効率と貯蔵技術を含むエネルギー資源の完全なポートフォリオを開発。

さらに革新と低炭素の未来への業界をリードするという意志を通じて、顧客とコミュニティが成長と繁栄を促進するために必要なカスタマイズされたエネルギーソリューションを開発。

(YAHOOファイナンス及び会社HPより)

概要は以下のとおり。

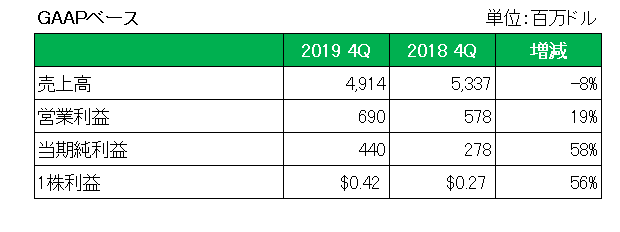

こちらは会計基準ベースの数字となりますが、売上高は8%の減収だったにもかかわらず大幅な増益を達成。

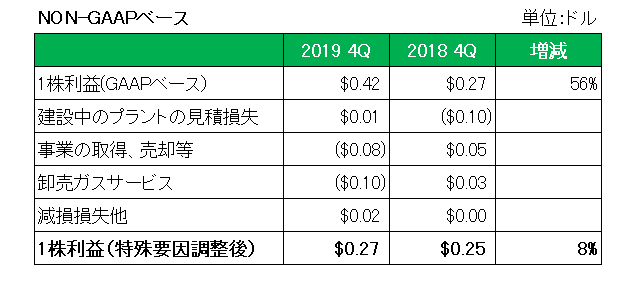

但し、前期との比較でより重要なのは特殊要因を除いたいわゆるNON-GAAPベースでの利益、ということでこちらとなります。

建設中プラントの見積損失、つまり工事損失の引当て等の特殊要因を除いた場合でも前期比で8%の増益となっているのが見て取れます。

この銘柄の場合は現在ジョージア州で建設を進めている2021年、2022年11月に相次いで稼働を予定しているボーグル原子力発電所3、4号機の工事の進行状況が非常に気になるところ。

こちらの方は発表資料に、「現在全体の84%の進捗ですべて計画通り。」との記載があり一安心。

尚、今期2020年の通期予想1株利益は3.10ドルから3.22ドルのレンジ、ということで2019年に対しては横ばいから微増を見込んでいます。

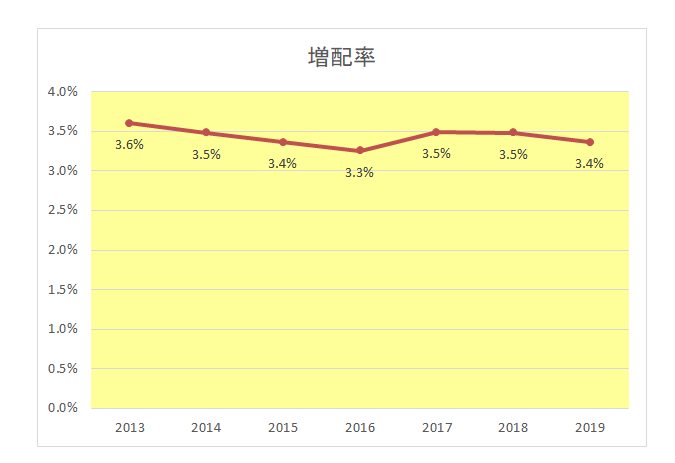

サザンと言えば数字こそ高くないものの、その増配率の安定感には定評があるところ。

御覧のとおり毎期判で押したように3%台をキープしているのです。

って言うと、

「いやいや、確かに安定感はわかったけど増配率は低いレベルで安定しているわけでそれってどうなのかなー?」

っていう突込みが入りそう。

確かにそれは否定しません。

ただこの銘柄の場合、過去70年以上の長きに渡り四半期毎に配当を支払い続けて来た上に、その期間において”一度たりとも減配をしたことがない”、という驚愕の事実があるのです。

インカムゲイン投資家としてこれほどの安心感があるでしょうか。

ということで、今後も超地味で日本ではほとんど見向きもされないこの銘柄の保有を続けていくつもりです。

(投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村