今月9月の配当金での投資ですが、以前の記事で「株式資産全体に占める割合が3%位になるまで本田技研工業(7267)のさらなる買い増しを考えている。」と書きましたが、予定どおり買い増しを行いました。

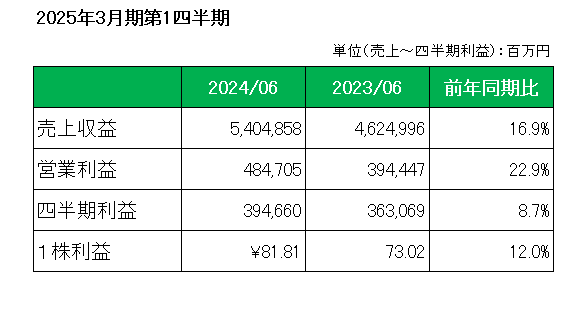

そのホンダの直近の決算ですが、直近8月7日にリリースした第1四半期決算は、売上(前年同期比16.9%増)、営業利益(同22.9%増)、四半期利益(同8.7%増)と円安の影響や稼ぎ頭の北米でハイブリッド車(HV)を中心とする値上げが浸透したこと、二輪販売がインドやブラジルを中心に好調だったこともあり前期に続き好調。

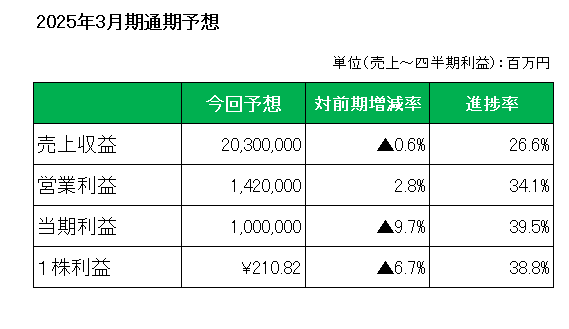

但し今期通期予想は、以下のとおり売上(前期比0.6%減)、営業利益(同2.8%増)、当期利益(同9.7%減)を維持しています。

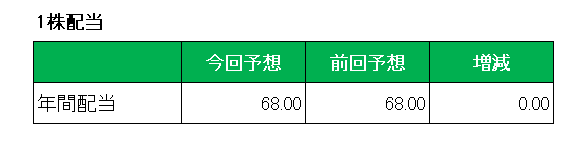

また、配当についても年間68円としており、前回予想から変更はありません。

しかしここ最近のこの銘柄、というか輸出銘柄を取り巻く状況は大きく変わっている。

その変化とはもちろん為替。

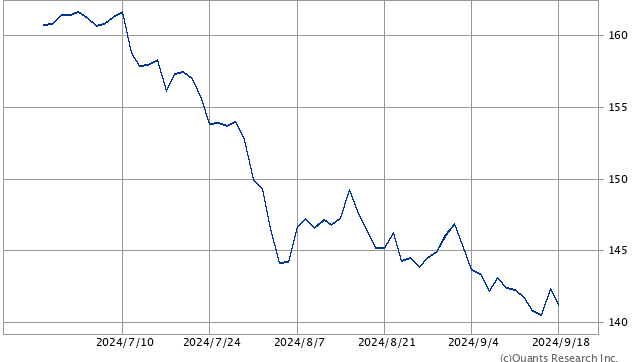

例えばこちらは直近3ヶ月のドル円レートのチャートですが、3ヶ月前には1ドル160円を超えていたレートが米国の利下げと日銀の利上げによる金利差縮小が確実となったことで現時点では141円台(9月18日15時時点)まで円高が進んでいます。

となれば、四輪で米国を収益源としているこの銘柄への影響は避けられない。

もちろんドル以外の通貨での影響もまたしかり。

ただ当方、長い目で見て行きたい。

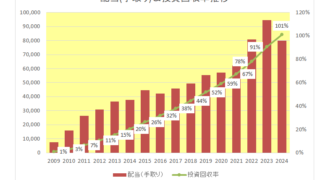

実は過去10年間でこの銘柄が減配したのはわずか1回のみ。

その1回とは2021年3月期ですが、実はこの年は当期利益は前期比で増益であり、配当性向を下げたことでの減配実施だった。

それ以外は増配が7回、配当維持が2回。

更に期間を長くとって過去15年間でも減配したのは2010年3月期のあと1回だけ。

もちろん減配は減配。

ではあるのですが、、、

現時点の配当利回りは4.6%。

今回の買い付けで保有株数は1,300株、評価額は200万円弱となりましたが、株式資産に占める割合はいまだ2%に満たない状況。

もう少々買い増ししても良いと考えています。

(何かと問題のある日産&三菱との提携に踏み切った銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村