6月4日付の記事にて、現在シェブロンを保有しているが原油価格が1バレル40ドルを超えて来たら、より配当利回りの高いエクソン・モービルへの乗り換えを行うつもり、と書きました。

ただこの40ドルの根拠がイマイチ弱いのでは?

と自身に問い直し、今回具体的かつ超アバウトにシミュレーションしてみることに。

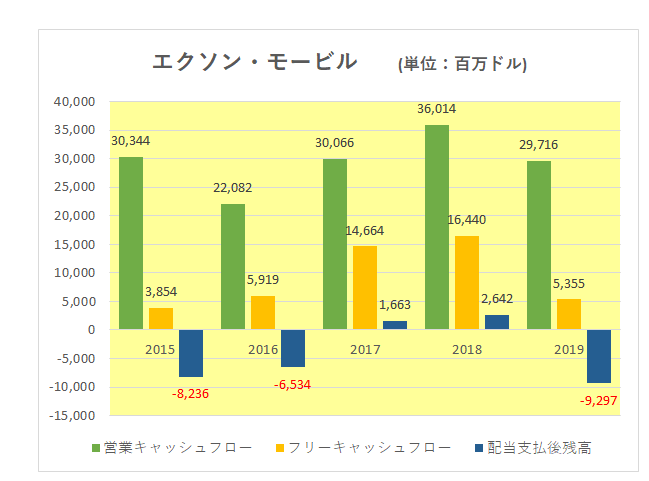

まずこちらが過去5年間のキャッシュフローの状況となっています。

注目は配当支払後の残高(フリーキャッシュフローから配当支払を引いた後残った金額)のグラフ(青色)。

エクソン・モービルの場合、この残高がプラスだったのはなんと2017年と2018年の2回だけ、という状況。

これが何を意味するか、それはもちろん無理をして配当してきたということ。

つまり配当を支払うために借入を増やしたか、あるいは資産売却を行ったか、ということを意味します。

特に前期2019年ではマイナスが大幅に増加、そしてその一因が240億ドルにも達する多額の設備投資。

では、今期はどうなるのか?

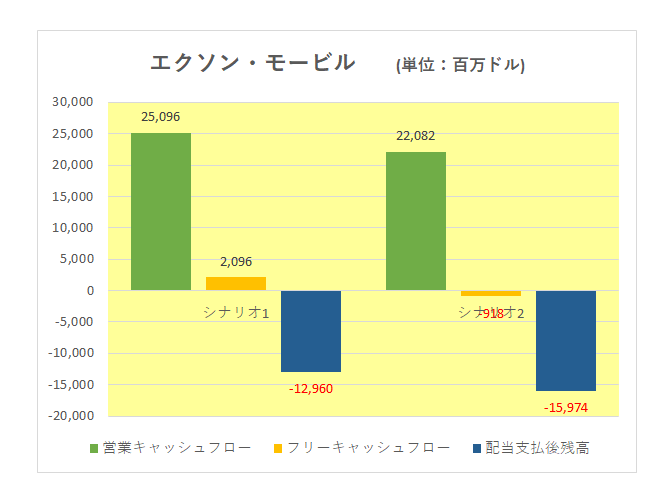

ということでシミュレーションしてみたのがこちら。

まず左側のシナリオ1ですが、こちらはすでに発表済みの今年の第1四半期とほぼ同じ状況が残りの9ヶ月続く、と想定した場合となります。

この場合の配当支払後の残高ですが、なんとマイナス129.6億ドルにまで拡大してしまいます。

次にシナリオ2ですが、こちらは過去5年間で最低の業績だった2016年レベルにまで稼ぐ力が落ち込んだ場合となります。

この場合はさらにマイナス額が膨らみ、160億ドル近い金額となっているのが見て取れます。

尚、すでに公表している今期の設備投資額の30%削減は織り込み済み。

但し、合わせて発表されたキャッシュベースでの営業費用15%カットは織り込んでいません。

ちなみに以下はそれぞれにおける原油価格。

エネルギー銘柄の業績が原油価格と連動していることは以前にも書きましたが、これを見るとシナリオ1で採用した第1四半期での価格がバレル45.98ドルであり、現時点の40ドル割れとはまだ開きがあります。

ましてやすでに終了した4月~5月の平均価格は22ドルだったわけで、第2四半期の業績は間違いなく悪化することから、シナリオ1とて達成できるかどうかわかりません。

以上から、当初予定していた設備投資額から30%削減したとは言え、いまだ230億ドルにも達する設備投資の更なる削減や人員削減、さらなるコスト削減等をしない限り現在の配当レベルを維持することは非常に厳しいのではないか?

となればエクソン・モービルへの乗り換えは中止した方が良いのではないか?

という考えが頭をもたげ始めました。

しかしここで登場するのが配当利回りの数字。

「大丈夫大丈夫。エクソン・モービルは積極的な設備投資を重視しつつ、配当の増加も優先する、ってかねてから公表してるでないの。エクソンに乗り換えれば7%もの配当をゲットできるぞー。」

そんな声が聞こえ続けている。

ということで、本件についてはとりあえず実際にバレル40ドルを超えて来たら真剣に考えたいと思っています。

(超アバウトな勝手シミュレーションを妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

こんにちは。

エクソンについては格付けがA格から転げ落ちない限りは配当を切り下げないのかも?と思っています。

とはいえ、最近S&PにAA+格からAA格に引き摺り下ろされたみたいですが。

https://www.streetinsider.com/Credit+Ratings/ExxonMobil+%28XOM%29+downgraded+to+AA+from+AA%2B+at+S%26P/16622091.html

CVXについてもAA格で見通しはネガティブなのでブービー争い感。。

https://www.marketwatch.com/story/chevron-debt-rating-outlook-cut-to-negative-by-sp-global-2020-03-23

ひろーさん

こんばんは。

格付的にエクソンとCVXがほぼ一緒というのはちょっと解せません。

もちろんその道のプロの評価ですから当方よりはるかに信頼性が高いことは重々承知ですが。