タイトルのとおり今回は配当余力比較ということで、キャッシュフローの観点からライバル企業の配当支払の余力度合いを調べてみることにしました。

配当と言えば当方が真っ先に思い浮かぶのはやはりたばこ銘柄。

そして対象としたのはもちろん以下3銘柄。

・アルトリア(MO)

・フィリップ・モリス・インターナショナル(PM)

・ブリティッシュ・アメリカン・タバコ(BTI)

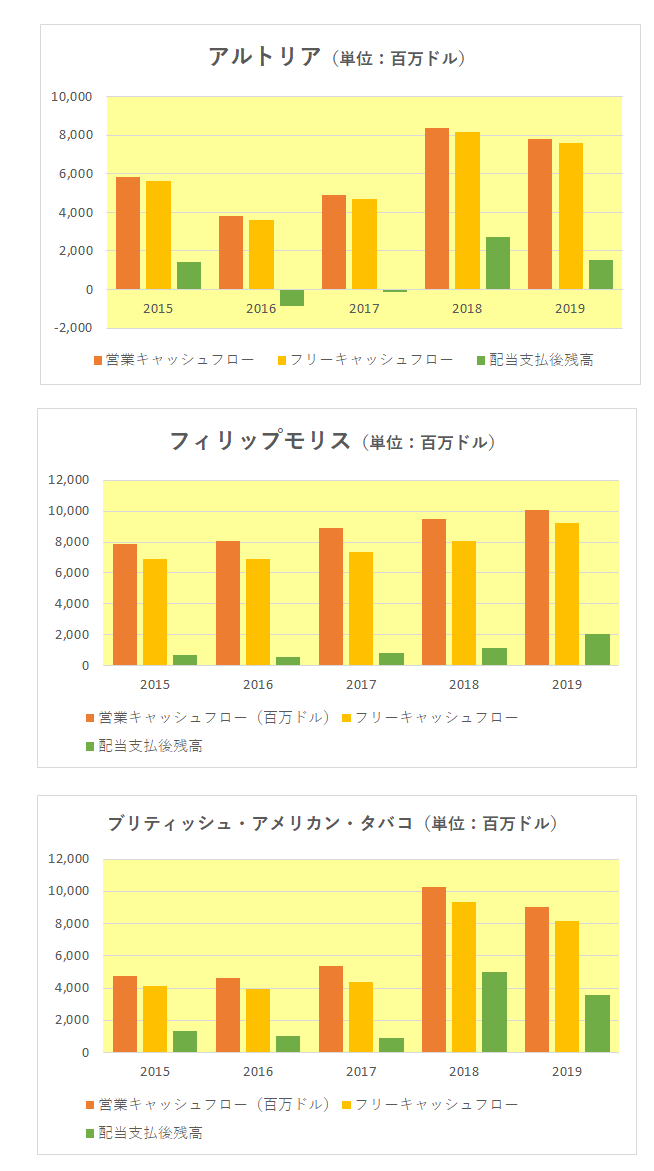

その結果がこちら。

こちらは各銘柄の直近5年間の営業キャッシュフロー(オレンジ)、フリーキャッシュフロー(黄色)、そして配当支払後の残高(黄緑)をグラフにしたものです。

尚、フリーキャッシュフローの計算にあたっては投資キャッシュフローは設備投資分のみを計算対象とし、事業買収等の投資分は除外しています。

これを見るとアルトリアが2016年と2017年に配当支払後の残高(黄緑)がマイナスとなっている以外はすべてプラスとなっている状況が見て取れます。

そして目立つのがブリティッシュ・アメリカン・タバコの直近2年の残高の大きさ。

2018年は約5000億ドル、そして2019年は約3600億ドルとなっています。

「おー、すごい余力あるじゃないの、これならもっと増配できたのでは?」

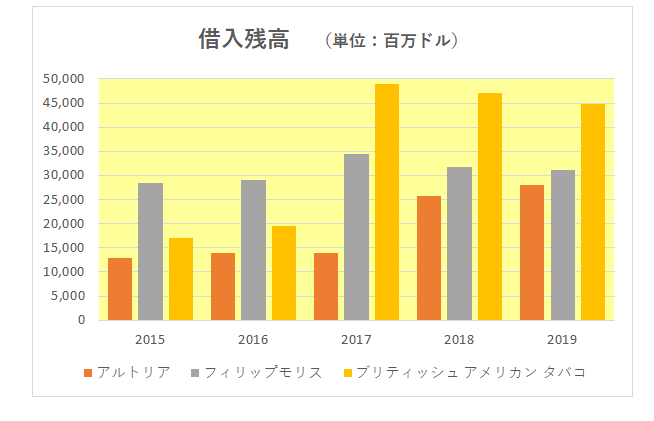

と思ってしまうのですが、実はこの銘柄は2017年にレイノルズ・アメリカンを買収しており、これにより御覧のとおり営業キャッシュフローは大幅に増加したものの、以下のとおり買収資金調達のため借入金が大幅に増加(黄色参照)、その返済原資が必要という状況にあります。

そして借入残高増加と言えばアルトリア(オレンジ参照)もまたしかり。

上記のとおり2018年に日本円で1兆円以上増加していますが、もちろんその一番の理由が電子たばこ最大手のジュール・ラブズの買収。

しかしブリティッシュ・アメリカン・タバコとは違いこの買収は度重なる減損損失計上を見るまでもなく、現時点では正直言って失敗に終わったと言っていいでしょう。

つまりこの買収は稼ぐ力(営業キャッシュフロー)に全く貢献していないどころか、足手まといになっており、”そして借金だけが残った”状態。

ということで、「ジュールを買収していなきゃ今頃もっと配当増えてたのに、、」

と今回のグラフを作成しながらため息をつく中年投資家なのでした。

(新型コロナウィルスの重症化を誘発するたばこを製造する銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村