5月に購入した電力と天然ガスのサービスを提供するエクセル エナジー(XEL)が現地時間の8月1日に2024年第2四半期決算を発表しました。

エクセル・エナジー (Xcel Energy, Inc.) は、電力と天然ガスのサービス会社。 米国で、発電、送電、配電のほか、天然ガスの供給などのさまざまなエネルギー関連サービスを提供する。

コロラド、ミシガン、ミネソタ、ニューメキシコ、ノースダコタ、サウスダ コタ、テキサス、ウィスコンシン州の顧客向けに事業を展開。

(ブルームバーグより)

概要は以下のとおり。

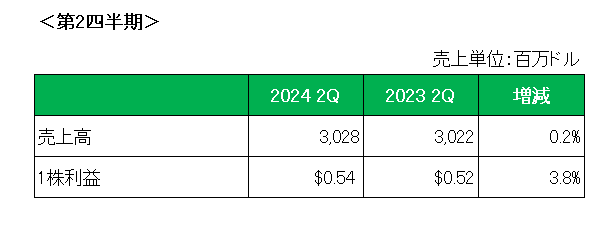

売上は前年同期並みの3,028百万ドル。

そして1株利益は減価償却費、修繕費、支払利息の増加等はあったものの、電気・ガス料金改定等により、前年同期の0.52ドルに対し0.54ドルと3.8%の増益となっています。

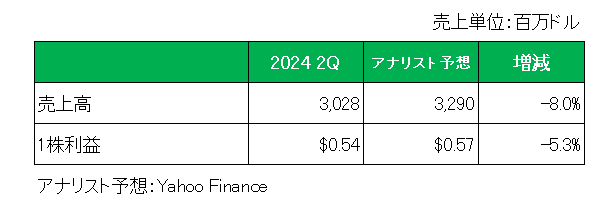

次にアナリスト予想との比較は以下のとおりとなっており、売上、調整後1株利益ともに予想を下回っています。

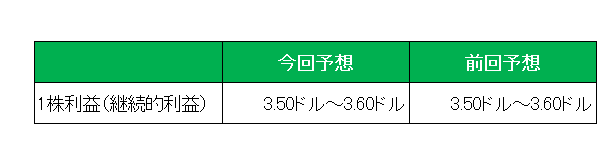

最後に注目の通期予想1株利益は前回予想の3.50ドル~3.60ドル、前期実績に対し4.5%~7.5%増の予想を据え置いています。

以上、増収増益は確保したものの市場予想を下回ったこの銘柄ですが、懸念事項と言えば、今年2月に発生した同社が関与したテキサス・パンハンドル地域の大規模な山火事。

その最新の状況は以下のとおり。

・当社の配電用電柱が、スモークハウス・クリーク火災の発火に関与。

– インフラの維持・運営に過失があったとの主張には異議を唱えている。

– スモークハウス・クリーク火災の影響を受けた人々に対する請求手続きを確立。

– 141件の請求を受領

– 43件の和解が成立

– 21件の訴訟が提起された

・2億1,500万ドルの負債を計上し、保険金と相殺した(負債は現在の情報に基づくものであり、変更される可能性がある)。

・2024年の潜在的な損失をカバーするため、約5億ドルの保険に加入している。

・未知の事実や法的検討事項が潜在的な損害に影響する可能性があるため、 損害額の上限を合理的に見積もることができない。

第1四半期決算発表時の情報に対し、保険請求件数が46件⇒141件と増加しているものの、負債計上額に変更はなし。

但し、上記記載のとおり損害額の上限を合理的に見積もることができないため、5億ドルの保険が十分かどうかは不明の状況に変わりありません。

尚、エクセル エナジーはインカムゲイン投資家にとって魅力的な以下長期目標を開示しており、当方としてはこの看板を下ろさない限り保有を継続するつもりです。

– 2023年の一株当たり3.35ドル(継続的利益ベース)に基づき、長期的な年間EPS成長率を5%から7%とする。

– 年間5%から7%の増配を実現する。

– 配当性向50%から60%を目標とする。

– 有担保優先債務格付をAレンジに維持する。

ということで、売上△✕、利益○×、予想△ =(でも)保有継続

です。

(山火事の後始末中の銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村