IBMが現地時間の1月25日に第4四半期決算を発表しました。

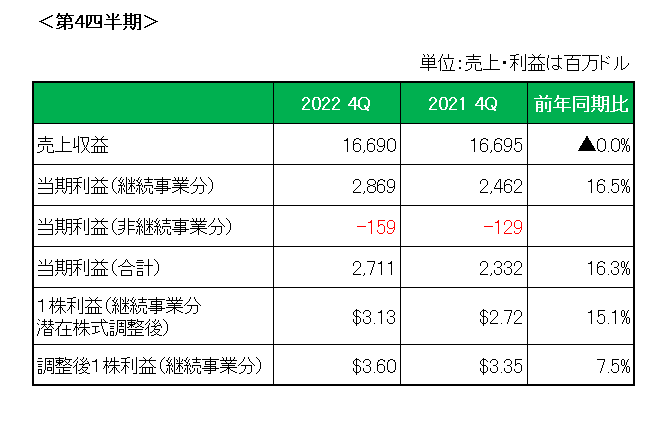

決算概要は以下のとおり。

まず売上ですが、約167億ドルと前年同期とほぼ同額に終わりましたが、為替の影響を除くと6%の増収。

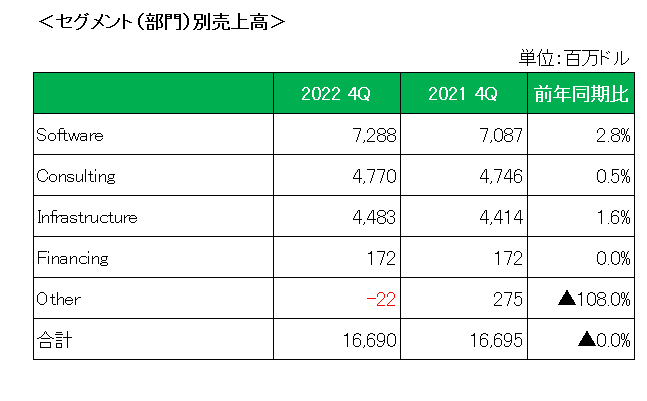

事業(セグメント)別の売上は以下のとおり。

注目のソフトウエア(Software)部門は前年同期比2.8%の増収と第3四半期の7.5%増に比べ伸びが鈍化しましたが、為替の影響を除くと8%の増収。

次に売上総利益率(グロスマージン)ですが、全体で57.7%と前年同期比で0.8%良化、但し将来の成長を担うソフトウエア事業は0.4%ほど数字を落としています。

続いて利益ですが、1株利益(継続事業)は会計基準ベースで3.13ドルと前年同期比15.1%増。

そして特殊要因を除いた調整後1株利益は3.60ドルと前年同期の3.35ドルを上回っています。

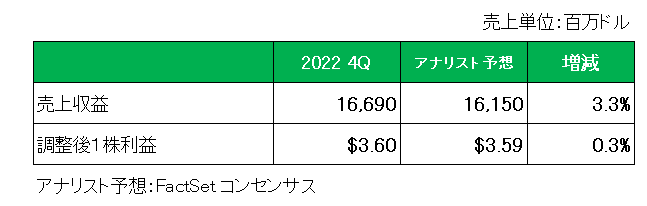

また、アナリスト予想との比較では、以下のとおり過去3四半期に続き売上、調整後1株利益ともに予想を上回っています。

最後に今期2023年の通期予想ですが、

・売上成長率(為替の影響を除く)は1桁台半ば

・前年比10億ドル以上増加の約105億ドルのフリー・キャッシュ・フロー

を予想しており、売上に関してはアナリストの平均予測の年間売上608億ドル(成長率は1%未満)を大きく上回っています。

以上、第3四半期に続いて今回もまずまずの決算となりました。

もちろんIBMのみならず今年のソフトウェア業界は景気後退による企業支出の減速により、成長に苦戦する可能性が高いことは百も承知。

ただ2021年後半に現在キンドリル(KD)として知られるマネージドインフラサービス事業をスピンアウトして以降売上を伸ばしており、2022年通年の売上高は5.5%増の605億3000万ドルとその伸び率が過去10年間で最高に達していることを見ても、その進む道は決して間違ってはいないと考えています。

さらに今回従業員の1.5%にあたる約3900人の人員を削減する方針を明らかにしましたが、人工知能(AI)やハイブリッド・クラウドなど高成長分野の採用は続ける方針とのことで成長分野への資源集中を加速する予定となっています。

ということで、売上△〇、利益〇、売上予想〇 = ホールドとします。

(増配率が低空飛行を続ける配当貴族銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村