現地時間の10月23日、飲料大手のコカ-コーラ(KO)が2024年第3四半期決算を発表しました。

概要は以下のとおり。

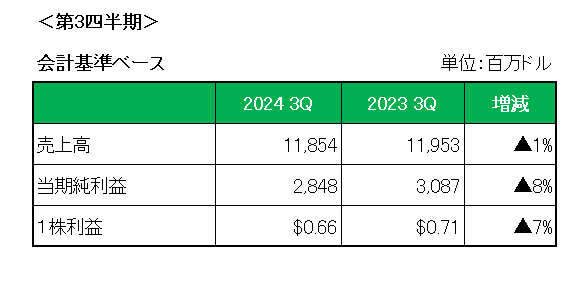

まず売上高は前年同期比で1%の減収。

販売量は製品別で見るとジュース、水、スポーツドリンク、コーヒー、紅茶が減少した結果1%減に終わっています。

ちなみに為替や買収等の影響を除いたいわゆるオーガニック売上は9%の増収となっており、為替(ドル高)の影響(-5%)はあったものの、主に値上げ(10%)により増収を達成しています。

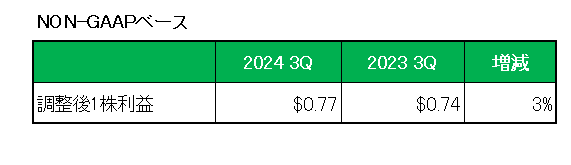

次に当期利益ですが、会計基準ベースの1株利益は前年同期の0.71ドルに対して0.66ドルと7%減となりましたが、特殊要因を除いた調整後1株利益は以下のとおり3%の増益となっています。

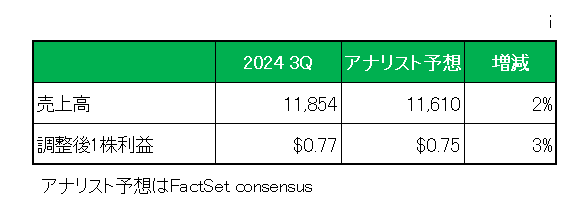

そしてアナリスト予想(FactSet consensus)との比較では以下のとおり売上、調整後1株利益ともに予想を上回りました。

尚、利益についてはこれで20四半期連続でアナリスト予想(ファクトセットベース)を上回ったことになります。

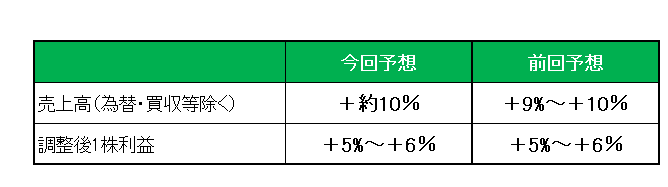

最後に注目の2024年通期予想(NONーGAAPベース)ですが、以下のとおり売上(通貨変動や買収などの影響を差し引いた実質売上)は前回予想の9%~10%増から約10%増へと実質上方修正した一方、調整後1株利益は前回予想(5%~6%増)を据え置いています。

以上為替(ドル高)と中国、中東での買い控え等の逆風により売上を落とし2022年第4四半期以来の減収に終わった点は懸念事項ではありますが、そんな状況下でもしっかりと前年同期、市場予想を上回る利益を上げた点は十分評価できます。

ということで、売上✕○、利益〇、予想△=ホールドです。

(何やかや言ってもトータルリターン(10年)が市場平均に劣後する銘柄への投資に当たってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村