エネルギー大手のエクソン・モービル(XOM)が現地時間の1月31日に2024年第4四半期決算を発表しました。

エクソンと言えばすでに現地時間の1月7日にForm 8-Kを提出し、第4四半期の見通しを公表しており、調整後当期利益ベースで2024年第3四半期の86億ドルに対し、原油価格の下落、精製マージンの悪化、未決済デリバティブの時価評価の影響等により下限値で46億ドル、そして上限値で86億ドルという数字を公表していました。

ということで、ある程度の覚悟を持って早速確認。

こちらはセグメント別の調整後当期利益を左から今期第4四半期、今期第3四半期の順に並べたもの。

主力のUpstream(アップストリーム)事業は原油価格は下落したもののガイアナおよびパーミアンの記録的な生産量、天然ガス価格の上昇等により第3四半期の61億5800万ドルから62億8300万ドルへと増加。

一方Upstream(アップストリーム)事業以外の事業は、Energy Products(エネルギー製品)事業がデリバティブの未決済時価評価による影響および北米のマージンが悪化したこと、Chemical(化学製品)事業がマージンの悪化や季節的な費用の増加、そしてSpecialty Products(特殊製品)事業が新製品開発費を含む費用の増加等によりそれぞれ減益となり、全体では第3四半期の86億1000万ドルから73億9400万ドルへと減少しています。

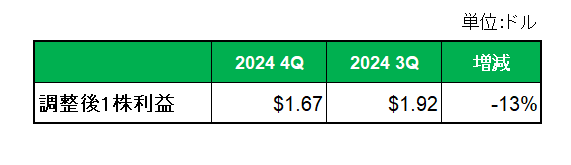

そして調整後1株利益は以下のとおり第3四半期の1.92ドルに対して1.67ドルと13%の減益となっています。

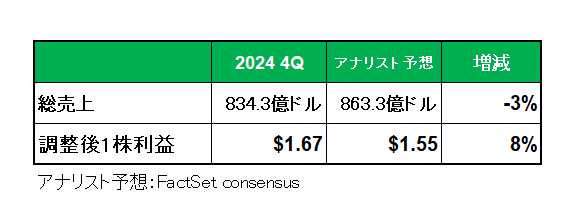

尚、アナリスト予想との比較では売上は予想を下回ったものの、調整後1株利益はアナリスト予想を上回る結果となっています。

(エネルギー銘柄の場合将来の原油価格を予想することは極めて困難なため、アナリスト予想との比較をそれほど重要視する必要はないと考えています。)

以上、調整後当期利益が事前見通しの中央値を上回ったことでホッとしているところです。

また、

・第4四半期のフリーキャッシュフローは80億ドルで、前期の113.3億ドルから減少したものの市場予想の66億ドルを大きく上回ったこと。

・通期の営業キャッシュフローが過去10年間で3番目の好業績となる550億ドルを達成したこと。

そして特に

・2024年の193億ドルを上回る年間200億ドルの自社株買いプログラムを2026年まで延長する予定としていること。

は評価したいと思います。

ということで、事前見通しの中央値を上回ったこと+200億ドルの自社株買い = 保有継続

です。

(トランプ政策により原油、天然ガス価格の下落の影響をモロに受ける銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村