バイオ医薬品銘柄のアムジェン(AMGN)が現地時間の8月5日に2025年第2四半期決算を発表しました。

概要は以下のとおり。

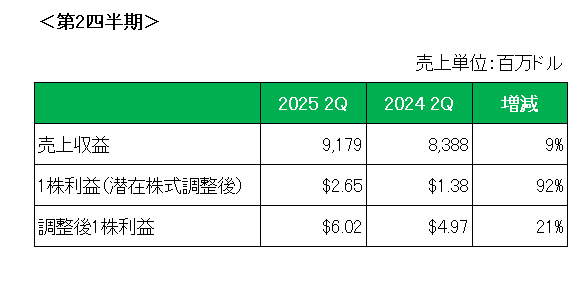

売上は前年同期比で9%の増収。

うち製品売上高は、販売価格は3%下落したものの販売数量の13%増加が牽引役となり9%増加。また製品別に見ると第1四半期の14に対し15の製品が2桁以上の増収を達成しています。

次に利益は、会計基準ベースの1株利益は主に売上高の増加により、前年同期の1.38ドルに対し2.65ドルと92%増加。

そして特殊要因を除いた調整後1株利益は営業費用は増加したものの、主に売上の増加により前年同期の4.97ドルに対し6.02ドルと21%増加しています。

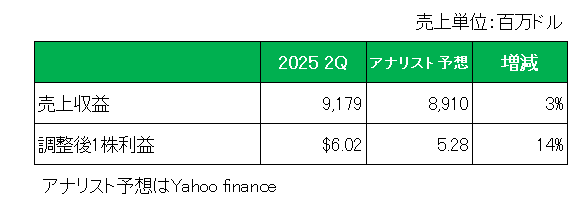

またアナリスト予想との比較では以下のとおり売上、調整後1株利益ともに予想を上回っています。

最後に注目の今期2025年の通期見通しですが、以下のとおり前回見通しの売上:343億ドル~357億ドル、調整後1株利益:20.00ドル~21.20ドルに対し、売上:350億ドル~360億ドル、調整後1株利益:20.20ドル~21.30ドルと売上、利益ともに上方修正しています。

尚、この見通しには、実施済みの関税の影響のみが含まれている点は注意が必要です。

以上、実績、通期見通しともに上振れとなったこの銘柄ですが、現在の注目点と言えばやはり開発中の肥満治療薬。

その状況に関し、治療薬マリタイド(AMG 133)について引き続き治験中の第II相試験において、消化器系関連で有害事項が認められたものの、ほとんどが軽度から中等度であり、体重減少、血糖値低下(2型糖尿病患者)、心血管代謝指標において改善がみられたことが報告されており、また一部開始された第3相試験では被験者を登録中であり、2025年下半期に閉塞性睡眠時無呼吸症の第3相試験を開始する予定、とのことで引き続き長い目で期待したいと思います。

ということで売上〇、利益〇、通期見通し〇 +新薬への期待 =ホールド

です。

(肥満治療薬に過度な期待が集まっている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村