生活用品大手のプロクター&ギャンブル(PG)が現地時間の7月29日に第4四半期決算を発表しました。(P&Gは6月決算です。)

前回の第3四半期決算では売上、利益ともにアナリスト予想を上回りましたが、原材料費と輸送費の上昇等が続いているこの銘柄。

果たして今回は?ということで、早速概要を確認。

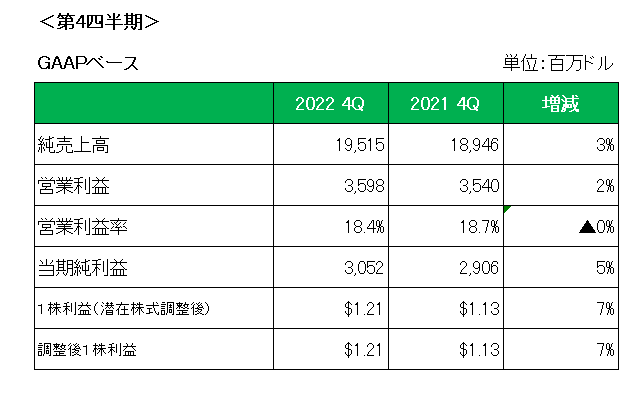

まず売上高は前年同期比で3%(為替の影響を除くと6%増)の増収。

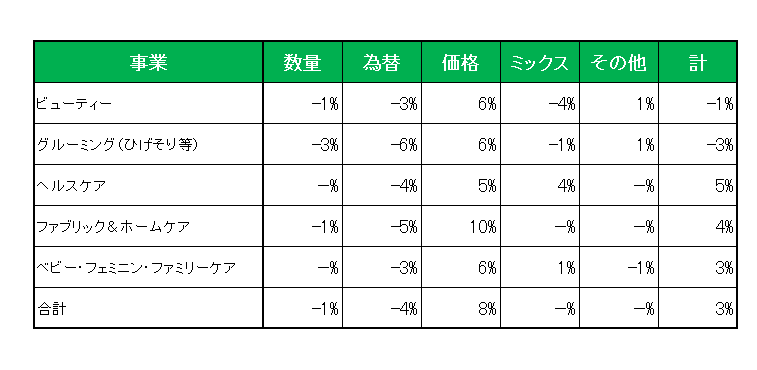

セグメント別に見た売上増減の明細は以下のとおり。

第3四半期ではすべてのセグメントが増収だったこの銘柄ですが、残念ながら今回はビューティー(-1%)とグルーミング事業(-3%)が減収に転じています。

その理由ですが為替もさることながら数量の減少、これを値上げ(価格)で補うことができなかった。

という構図が見て取れます。

また利益の方ですが、原材料費や輸送費の増加によりグロスマージンは減少したものの、売上増や販売管理費の削減等により会計基準ベースでの1株利益、特殊要因を除いた調整後1株利益ともに前年同期の1.13ドルから1.21ドルへと7%の増益を達成しています。

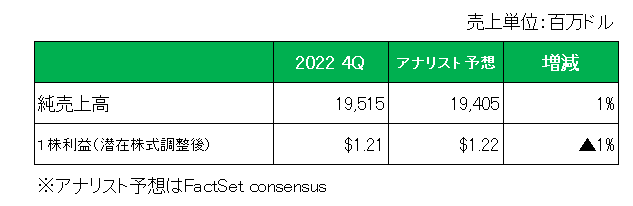

但し、アナリスト予想との比較では以下のとおり売上は予想を上回りましたが、利益の方は予想を下回っています。

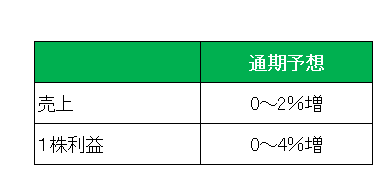

最後に注目2023年の通期見通しですが、前期比で売上は0%から2%の増収、そして1株利益は0%から4%の増益を見込んでいます。

以上の結果となりましたが、発表当日の株価は6%を超える暴落。

その理由ですが、まずは1株利益がアナリスト予想を下回ったこと。

さらに2023年の予想売上についてその伸びが以前より鈍化する見込みとなっていること。

そしてその理由の一つが、一部の消費者の間でP&G製品よりも安価なプライベートブランド(PB)製品に切り替える動きが出ており、PBのシェアがわずかだが上昇していることが明らかになったため。

これまでP&Gは幅広い商品で値上げを実施し、原材料費や運送費の上昇を吸収してきた。

しかし今後はさらなるインフレ加速の可能性があり消費者の行動変化に対し戦略の転換を求められる可能性がある。

ただ当方現時点でこの銘柄の売却は考えていません。

確かに今しばらくは逆風下の状況が続くことは間違いない。

但しこの銘柄は過去のインフレ時代を含む60年以上の長きに渡り愚直に増配を続けて来たという歴史がある。

その力を決して侮(あなど)るべきではない。

ということで、売上〇、利益○×、予想△ = ホールド

とします。

(原材料費と運送費の増加が続いている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

おはようございます。

最近の私の大好きな言葉は

四半期毎や、単年の決算に一喜一憂せずに

業績は長期トレンドで長期経営者目線でどっしり

構えるというものです。

決算や業績を無視するのではなく

俯瞰して単年単年の波動ではなく

長期トレンドで上昇しているかを見る。

シンプルに連続増配を半世紀以上続けている

ような企業は泰然として保有を継続出来ますね。

ウィニングチケットさん

おはようございます。

「単年単年の波動ではなく長期トレンドで上昇しているかを見る。」

御意です。

泰然と、いい表現ですね。