早速ですが定例の日本銘柄の資産額を公開します。

2025年7月末時点の金額は以下のとおりとなりました。

尚、7月は日本株の購入・売却はありませんでした。

優待銘柄の評価益は6月末時点の932,550円から997,310円に増加、またこれまでほぼ万年評価損状態だった配当銘柄の方は、トランプ関税が当初の25%から15%へと下がったことでホンダの株価が上昇したこと等により6月の含み損状態(129,330円)から評価益(295,370円)となりました。(喜)ただホンダの含み損状態に変わりはありません。(涙)

そのホンダですが、8月6日に公表した2026年3月期第1四半期決算は関税等の影響により前年同期比で、減収(-1.2%)・(大)減益(四半期利益;-50.2%)。

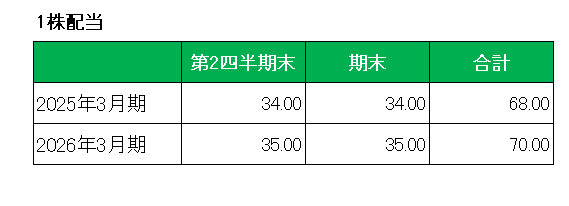

但し注目の通期予想は関税引き下げや円安を見込み、以下のとおり前回予想に対し大幅な増益予想に上方修正しています。

また配当予想は前回予想の年間70円配当(2.9%増配)を修正していません。

この銘柄の場合、配当については資本効率の更なる向上と安定的な配当を実現するため2026年3月期から配当方針を変更し、従来の配当性向から調整後DOE(3%を目安)を導入しています。

DOEとは

Dividend on Equity ratioの略であり、親会社所有者帰属持分配当率のこと

また調整後とは親会社所有者帰属持分から為替や市場環境の影響による変動が大きい「その他の資本の構成要素」を除外しているということ

要はホンダはこれまでの配当性向を基準とする配当、つまりPLの当期利益をベースとする配当からBSの株主資本をベースとする配当へ変更したということ。

これによって何が変わるかと言えば、配当の安定。

ご承知のとおり毎期の利益は景気動向や市場状況等により大きく変動する可能性があるのに対し、株主資本はよほどのことがない限り当期利益のような大きな変動はない。

要は今後ホンダが毎期利益を上げ続ける限り調整後親会社所有者帰属持分は増加し、結果配当は増えていくことになる。(もちろん自己(社)株買いをすれば調整後親会社所有者帰属持分は減少するわけですが、当然1株当たりの計算の分母に使用される株式数は減少するわけでして。)

ということで今期配当予想、すなわち2.9%増配の年間70円は達成可能では?と楽観視しています。(もちろん今後トランプ大統領の気が変わり、関税が大幅に引き上げられたㇼしたら話は別ですが、、、)

最後に毎度毎度となりますが、振り返れば米国株一辺倒だった当方が日本株(食事券優待銘柄)を購入したのが2022年9月のトリドールホールディングス(3397)。

米国株からの一部振替はあったとは言え、それから3年足らずで日本銘柄の資産額が1千万円を突破している。

しかもその原資はすべて配当金。

つまり身銭は一切切っていない。

ということで、あらためてインカムゲイン投資の威力、特に配当貴族銘柄等、優良配当銘柄からの潤沢な配当金には感謝しても感謝しきれません。

(購入価格をモノサシにしての買い増しの実施にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

増配株でマネーマシン作って、やや非効率の優待株に興じる投資の二面性を楽しんでいますね

メロリンさん

こんばんは。

はい、たとえ非効率でも一旦マネーマシンを作ってまえば後は非常に楽になりますよねぇ。

おはようございます。

株クラには

配当や優待株を小馬鹿にする界隈も

いらっしゃいますが

私も優待や配当は大好物です(笑)

全体ポートフォリオの過半以上を

日本の優待や配当株で占めております。

おかげさまで多少の暴落などには

びくともしない堅牢なポートフォリオだと

自負しています。

ウィニングチケットさん

こんばんは。

全体ポートフォリオの過半以上を日本の優待や配当株で占めているとは少々意外でしたが、やはりそうなれば多少の暴落にびくともしないのも十分うなずけました。これにインデックスと金もあるわけですから鉄壁ですね。