通信大手のAT&T(T)から2月3日に配当を受領しました。

今回の配当は、前回同様1株当たり0.2775ドルとなっています。

直近の業績ですが、現地時間の1月28日に発表した2025年第4四半期決算は前年同期比で増収(+3.6%)、増益(特殊要因を除いた調整後1株利益で+20.9%)。

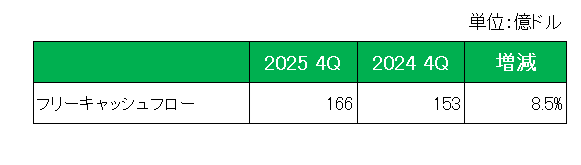

また配当の源泉として注目のフリーキャッシュフローは、前年同期の40億ドルに対し42億ドルと5%増、また年間のフリーキャッシュフローは以下のとおり前期の153億ドルに対し166億ドルと8.5%増となっています。

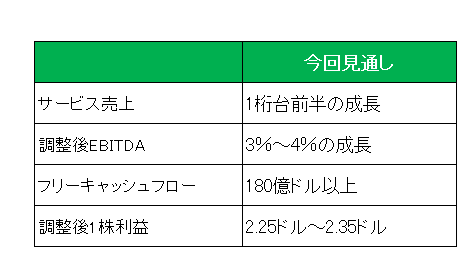

そして今回2028年までの長期見通しを開示、今期2026年の通期見通しは、ワイヤレスと光ファイバーネットワークの拡大により2026年については以下のとおりとしています。

EBITDAとは

Earnings Before Interest Taxes Depreciation and Amortizationの略で、税引前利益に支払利息、減価償却費を加えて算出される利益を指します。

国によって金利水準、税率、減価償却方法などが違うため、国際的企業の収益力は一概に比較することはできません。

その点、EBITDAはその違いを最小限に抑えて利益の額を表すことを目的としていますから、国際的な企業、あるいは設備投資が多く減価償却負担の高い企業などの収益力を比較・分析する際にしばしば用いられます。

(SMBC日興証券)

尚、フリーキャッシュフローについては前期比8.4%増、調整後1株利益は6%~11%増の見込みとなっています。

以上、第4四半期は増収増益(調整後1株利益ベース)、またこの銘柄の場合投資家にとって重要な指標であり、配当を支えるフリー・キャッシュフローが増加したことは朗報でしょう。

さらに今期2026年の見通しはフリーキャッシュフロー、調整後1株利益(中央値)ともに約8.5%増としており非常に強気の見通しとなっています。

但しインカムゲイン投資家にとって非常に残念なリリース(お知らせ)が。

それが2026年~2028年に配当と自社株買いを通じて450億ドルを株主還元する計画を発表したものの、

「2026年から2028年までの期間は現在の1株当たり年間1.11ドルの配当を維持する予定。」

としたこと。

高水準の有利子負債を抱えている現状は理解できますが、2026年の見通し、特にフリーキャッシュフローからすれば多少なりとも、たとえ0.01ドルでもよいから増配を再開してもらいたかった。

しかし会社はそこまでの姿勢を見せなかった。

もちろんたとえ増配しなくとも会社の見通しどおりの業績を上げ続ければ株価もそれについていくわけですから、売却する理由はありません。

ということで、現在様子見中です。

(何やかや言っても配当貴族銘柄から陥落した銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村