マクドナルド(MCD)が現地時間の2月11日に2025年第4四半期決算を発表しました。

概要は以下のとおり。

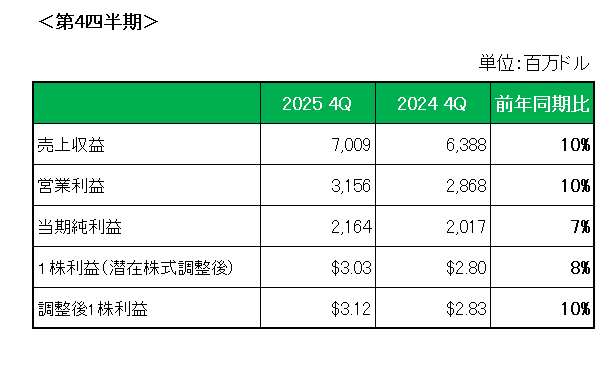

まず売上ですが、前年同期の6,388百万ドルに対し7,009百万ドルと10%の増収(為替の影響を除くと6%の増収)。

うち既存店売上は、全体で5.7%の増収。

地域別に見ると、米国は主にプロモーション活動の成功による来店数と1回あたりの支払いの増加が牽引し6.8%の増収。

海外直営市場は、ほぼすべての市場で既存店売上高がプラスとなり、特に英国、ドイツ、オーストラリアが牽引した結果5.2%の増収。

また、海外ライセンス市場は、日本での好調な既存店売上高が牽引し、すべての地域で既存店売上高がプラスとなり4.5%の増収とすべての地域セグメントで増収となりました。

そして利益は、会計基準ベースの1株利益が前年同期比8%増(為替の影響を除くと5%増)の3.03ドル。

またリストラ費用等の特殊要因を除いたいわゆるNON-GAAPベースでの調整後1株利益は、3.12ドルと前年同期の2.83ドルに対し10%増となっています。

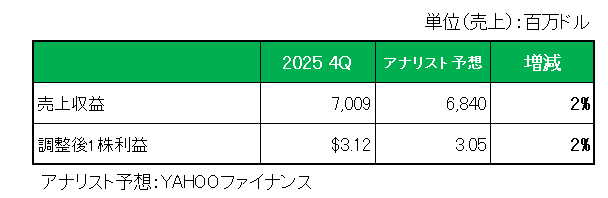

最後にアナリスト予想との比較では、以下のとおり売上、調整後1株利益共に予想を上回っています。

以上、第3四半期における対予想を含め利益面での厳しい結果から一転、モノポリーとのタイアップや一連のバリューミールの提供等による後押しもあり、第4四半期は二ケタ増収・増益となりました。

今後についてですが、2026年は全世界で約2,600店舗の開店を計画、そして現在急成長している飲料部門に深く入り込もうとしており、昨年末にはウィスコンシン州とコロラド州とその近郊の500店舗で、より幅広い飲料ラインナップをテストしており 仮に全国展開が実現すれば、さらなる成長が期待できます。

ということで、売上〇、利益〇、対市場予想〇=保有継続

です。

(通期予想の開示が難しい業種への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村