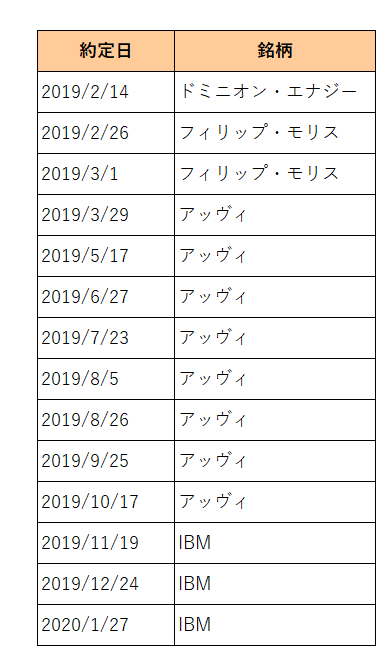

今回の1月の追加購入ですが、予定どおりIBMを購入しました。

これで昨年11月から3ヶ月連続でこの銘柄を選んだことになります。

今回の購入ですが、先月同様機械的選定に終始しました。

つまり優良配当銘柄を配当利回り順にソートし、そこからセクターを含め保有割合の高い銘柄等を除外。

その結果残ったのがIBMということになります。

その保有割合ですが、今回の購入分を含めてもいまだ2%にすら達していません。

当方の場合IBMの他にIT銘柄は一切保有していませんから、まだまだ買い増し余地があると言えます。

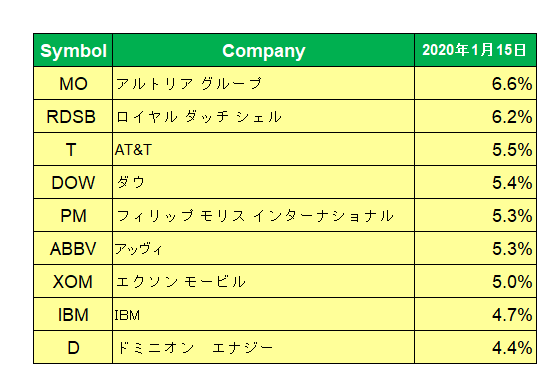

当たり前の話ですが、配当利回り優先でスクリーニングすると通常IT銘柄は対象となりません。

なぜなら、IT企業は成長を前提としているから。

つまり生み出した利益はそのままさらなる成長への原資として投資に優先的に使用されるから。

しかしIBMはそうではない。

株主還元にも力を注いで来た。

(だから成長できないんじゃないの? という話もありますが、、、)

つまりこの銘柄に関してはIT銘柄でありながらディフェンシブ銘柄でもある稀有な存在。

そんな風にさえ思っています。

ただIT銘柄の重要な要素もしっかり持ち合わせています。(詳細は以下をご覧ください。)

そのIBMですが、現地時間1月21日発表のの第4四半期決算は注目の売上高が前年同期比で0.1%、為替の影響を除いた場合でも0.1%の増加と久しぶりの増収。

特に人工知能(AI)のワトソンを含むクラウド&コグニティブ・ソフトウェア部門が8.7%増(うちクラウドの売上は21%増)と好調。

また1株利益の方は会計基準(GAAP)ベースでは税制改正等の影響から前年同期比で約90%増の大幅増益。

と売上、利益ともに市場予想を上回り久しぶりの好決算となりました。

となるとインカムゲイン投資家として心配になるのが配当利回り。

株価上昇によりどんどん利回りが下がることになってしまう。

ぜいたくな悩みと言ってしまえばそれまでですが、

「ある程度の金額を購入するまで今しばらくは今の株価以上に上昇しないで!」

とそんな思いでいる中年投資家なのでした。

(投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

おはようございます。

配当金にとにかくこだわる

立場としては

業績好調なのはありがたいですが、

あまりに絶好調過ぎて

あまり株価は上がって欲しくない

ですよね笑っ

減配しない程度にほどほどの

業績で株価もほどほどで、、、

ウィニングチケットさん

ほんともちろん業績好調は良いのですが、人気が高くなりすぎるのだけはご勘弁。

優良配当銘柄にはスポットが当たらないことを常に&切に願っています。