当方がインカムゲイン投資を行う上で注目している指標の一つ、それが営業キャッシュフローマージン。

PL(損益計算書)の利益と違い、お化粧がきかないこの数字を非常に重視しています。

そしてその数字の過去からのトレンドを見ることでさまざまな景色が見えてくるのです。

ということで、12月決算会社の2019年度決算も出ていますので、データのアップデートを行いました。

今回はたばこ銘柄編。

対象としたのは以下4銘柄。

アルトリア(MO)

ブリティッシュ・アメリカン・タバコ(BTI)

フィリップ・モリス・インターナショナル(PM)

JT(日本たばこ産業-2914)

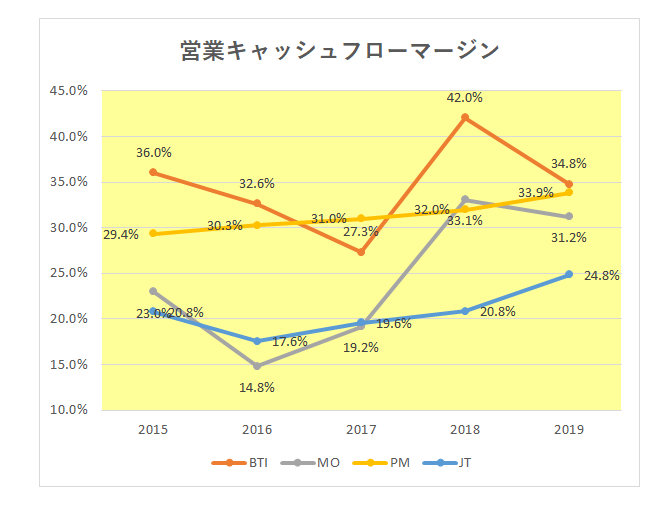

その営業キャッシュフローマージンですが、以下のとおり。

御覧のとおりBTIとフィリップ・モリスの高さが目につきます。

一方アルトリアはそれまでの低迷から一転、2018年から急上昇を見せているわけですが、これはトランプ減税による影響が大きいと言えます。

つまり減税前の米国の実効税率は35%程度だったわけですが、これが大幅に引き下げられた。

ほぼ米国のみを販売市場としているアルトリアはようやくほぼ同じ土俵で戦えることになった、と言えます。

その点で言うとJTの場合は日本での約30%の実効税率がネックになっていることは間違いないでしょう。

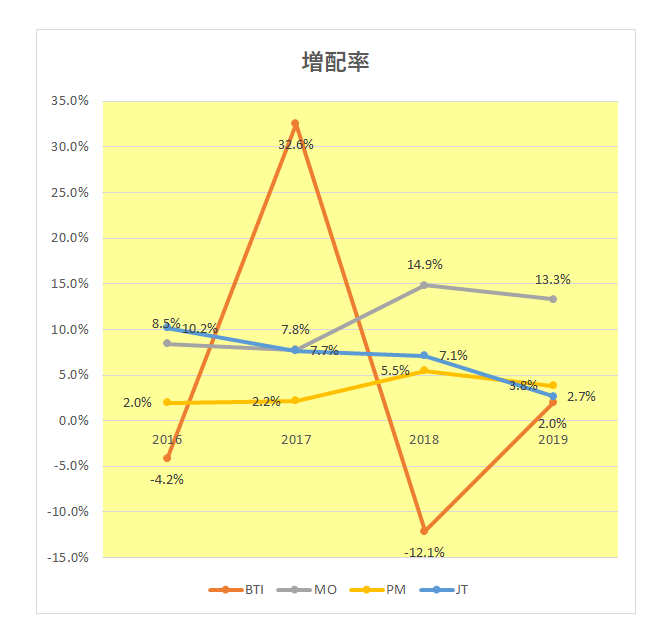

では増配率はどうか。

御覧のとおりアルトリアの高さが際立っています。

一方、JTは完全に尻つぼみ状態。

そしてBTIの不安定さが目につくわけですが、これは2017年のレイノルズ・アメリカンの買収と為替が影響していることは確か。

どういう意味かと言うと、BTIは配当をポンド基準で支払っており、米国市場でADR銘柄として購入する場合はドル建てで配当が支払われるため為替の影響を受けるというわけです。

例えばポンドベースでの配当では2016年は3.9%の増配となっていたのに対してドルベースでは上記のとおり反対に4.2%の減配となっているのです。

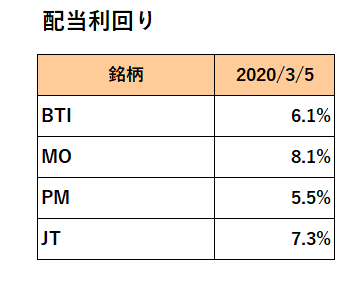

現在の配当利回りは以下のとおり。

世界的なたばこへの規制強化や毎度毎度の健康被害懸念によってどの銘柄も非常に魅力的な水準となっているのが見て取れます。

ということで現在当方はアルトリアをお腹一杯保有していますが、これからたばこ銘柄の購入を考えている方にとってはある意味買い場と言えるのかもしれません。

以上、ご参考まで。

(暴落銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村